СэвЛЗНУцЃЌжЃАВИёжЄШЏШЯЮЊЃЌДцПюзЊеЫНЋжБНгРЉДѓЙЩЦБЪаГЁМЏЭХВЂИФЩЦЩЬвЕЛюЖЏвдМАЙЩЦБМлИёЕФЕЏадЁЃЭЌЪБЃЌЙЩЦБЪаГЁЩЯЩ§КѓЕФЛѕБвВтСПаЇгІНЋДйНјИіШЫЭЖзЪепИќЖрЕиНјШыЪаГЁЁЃдкДЫЙ§ГЬжаЃЌЁАаХЯЂИмИЫЁБПЩвдгУзїЗХДѓЦїЃЌДгЖјаЮГЩдідЎВПЖгЕФзїгУЃЌвдБудкЭЦГіЩЯЩ§ЪаГЁЪБОгУёНјШыЪаГЁЃЌЩѕжСИќМгИФЩЦЪаГЁПЩГжајадЁЃЕЋЪЧЃЌУЛгаУїЯдЕФЧїЪЦвЦЖЏОгУёЕФГСЛ§ЮяЁЃжабыЪгЭМЃКДцПюРћТЪЕФетжжНЕЕЭНЋгк2022Фъ9дТПЊЪМЁЃзд2023ФъвдРДЃЌОгУёДцПюКЭЙЋЫОДцПюЕФФъЖШдіГЄТЪНЋНЕЕЭЃЌЕЋЪЧFornon -BankДцПюЕФдіГЄТЪЩЯЩ§ЪЧгЩгкгЩЪжЖЏЪевцЯожЦдьГЩЕФЙЋЫОДцПюЕФЯТНЕЧїЪЦЁЃ RETAЕФЕБЧАЬиеїILЭЖзЪепЩаВЛЧхГўЁЃЫцзХСуЪлЭЖзЪепЕФзЪН№ВЮМгЃЌЮвУЧШдШЛВЛЛсЖЏЕЏЃЌЮвУЧЯЃЭћзд2020ФъвдРДЃЌгЩгкФПЧАШБЗІЖдОгУёЕФЗчЯеЦЋКУЕФЛљБОИФЩЦЃЌШБЗІЖдЬцДњЭЖзЪЧўЕРЕФЮќв§СІКЭДћПюЕФЕквЛХњЗЯЮяЃЌОгУёЕФЙ§ЪЃНкЪЁЕФДЂаюНЋдМЮЊ42.5вкдЊШЫУёБвЁЃЕЋЪЧЃЌгЩгкДцПюЕФЮќв§СІЯТНЕЃЌзЪВњЕФЖЬШБЩаЮДДйНјЃЌВЂЧвЁАЛюдОЕФзЪБОЪаГЁЁБеўВпПЩФмЛсЕМжТзЪБОЪаГЁГЏзХКЫаФЕФЦ№ЗќЗНЯђЗЂеЙЁЃвЛЗНУцЃЌДцПюзЊШУжБНгРЉДѓзЪБОЪаГЁШКЬхЃЌдіМгЩЬвЕЛюЖЏКЭЙЩЦБМлИёЕЏадЁЃЭЌЪБЃЌЙЩЦБЪаГЁЩЯЩ§КѓЕФЛѕБвВтСПаЇгІНЋДйНјИіШЫЭЖзЪепИќЖрЕиНјШыЪаГЁЁЃдкДЫЙ§ГЬжаЃЌЁАаХЯЂИмИЫЁБПЩвдгУзїЗХДѓЦїЃЌДгЖјаЮГЩдідЎзїгУЃЌДгЖјЪЙОгУёЕФОгУёEЕБЭЦГіЯђЩЯЪаГЁЪБЃЌЪаГЁНЋИќМгИФЩЦЪаГЁЕФПЩГжајадЁЃФкШнеЊвЊСуЪлФцБфЦїЃКДцПюЕФЕБЧАзЊвЦЬиадЩаВЛЧхГўЁЃДг2020ФъЕНЯждкЕФОгУёЕФЙ§ЖрНкЪЁдЄМЦЮЊ42.5вкдЊШЫУёБвЁЃЮвУЧашвЊзЂвтвдЯТЪТЪЕЃКетвЛЯЕСаДцПюРћТЪЪМгк2022Фъ9дТЁЃзд2023ФъвдРДЃЌОгУёДцПюКЭЙЋЫОДцПюЕФФъЖШдіГЄТЪвбОНјШыСЫИиУХЃЌЕЋгыЩЯвЛФъЕФДцПюЕФдіГЄТЪВЛЭЌЁЃИУвјааЕФетвЛДцПюдіГЄЛиКЯжївЊЪЧ2024ФъЃЌЮвУЧШЯЮЊетЪЧгЩгк2019Фъ4дТНћжЙЪжЖЏШЈвцЕФдвђЁЃИУеўВпЖдЙЋЫОДцПюгаКмДѓЕФгАЯьЃЌетЕМжТСЫвјаазЪВњЙмРэжаДѓСПЕФЙЋЫОДцПюЁЃОЁЙмдкДЫЦкМфЃЌОгУёОгУёЕФдіГЄТЪвВВЛЖЯЯТНЕЃЌЕЋжюШчОгУёЗчЯеЪГгћМѕЩйЃЌЬцДњЭЖзЪЧўЕРЕФВЛЪЪЕБЮќв§СІЃЌДћПюЕФдчЦкБЈЯњвдМАОгУёДцПюзЊвЦЕФдчЦкБЈЯњЕШвђЫиЕФгАЯьЁЃЛљгк2018ФъжС2019ФъДЂаюДцПюЕФЦНОљУПдТдіГЄТЪЃЌЮвУЧЙРМЦ2020ФъжС2025ФъЕФДцПюЪЧМйЩшзд2020ФъвдРДОгУёДЂаювтЭМдіМгЖјВњЩњЕФЙ§СПДЂаюЕФМйЩшЪЧдМ4.25дЊЁЃЦфжаЃЌ2020ФъЃЌ2021ФъЃЌ2022ФъЃЌ2023ФъЃЌ2024ФъКЭ2025ФъЃЈДг6дТЦ№ЃЉРлЛ§ГЌдиЦї +12.1вкЃЌ-14.4вкЃЌ +50.9вкЃЌ+50.9вкЃЌ+23.2вкЃЌ-18.5вкЃЌ-18.5вкКЭ-1.07ЭђвкЁЃжЕЕУзЂвтЕФЪЧЃЌзд2020ФъвдРДЃЌОгУёЕФЙ§ЪЃНкЪЁКмДѓЁЃШчЙћОгУёЕФДЂаювЦЖЏвдМАЫћУЧШЅЕФЕиЗНЃЌЫќУЧЛсЖдВЛЭЌРраЭЕФзЪВњЕФМлИёВњЩњжиДѓгАЯьЁЃЫцКѓЕФДцПюзЊвЦБЈИцжаНјааСЫЯъЯИЕФЗжЮіЁЃЮвNsuranceЃКдкФъГѕЪЕЪЉИУБЃЕЅКѓЃЌБЃЯеЛљН№НјШыЪаГЁКѓЃЌБЃЯеЛљН№вбОзщГЩСЫвЛИіМЏЭХЃЌВЂЮЊДЫвјаавЕЮёДДдьСЫЯђЩЯЪаГЁЁЃБЃЯеЛљН№гаКмЖрЧЎПЩвдНјШыФЋРАЭЩЋЁЃБЃЯеЛљН№ЕФИпВуЩшМЦе§дкВЛЖЯДйНјЃЌВЂе§дкНЈСЂвЛИіЛњЙЙЛљДЁЃЌвдБуБЃЯеЛљН№МЬајВЛЖЯдіМгAЙЩЦБЪаГЁЕФжааЭКЭГЄЦкШЮЮёЁЃЖЈСПФПБъЃЌР§ШчЁАДѓаЭжнЙЋЫОЃЌНЋдкЙЩЦБжаЭЖзЪ30ЃЅЕФаТБЃЗбЁБЃЌНЋдкЙЩЦБжаЦєЖЏЙЩЦБКЭГЄЦкзЪБОЭЖзЪЪдЕуЯюФПЃЌвдДйНјПЩГжајЙЩЗнЕФШЮЮёаЮГЩЃЌВЂМгЧПжЇГжеўВпКЭЦРЙРЛњжЦЃЌвддкжааЭКЭГЄЦкФкЮЊЖрЯюЛљН№ЬсЙЉЦРЙРЛњжЦЁЃЕБЕМжТИпМЖЩшМЦЃЈР§ШчаТЕФЁА 9ИіЙњМвЗЈЙцЁБЃЉЪБЃЌЯрЙиеўВпМЬајЭЈЙ§ЭтВПМгЩюЕїећЃЌДгЁАЖЬПюЁБЕНЁАГЄЛѕБвЁБЕФБЃЯеЛљН№ЃЌЮЊЖдзЪБОЪаГЁЕФЮШЖЈГЄЦкШкзЪЬсЙЉжЇГжЁЃдкКЯВЂБЃЯеКЯЭЌЕФгАЯьЯТЃЌБЃЯеЛљН№дк2025ФъЩЯАыФъМгЫйСЫЦфНјШыЪаГЁЕФШыПкЃЌВЂЧвБЃЯеЛљН№ГЩЮЊЙЩЦБЪаГЁдіГЄЕФКЫаФЧ§ЖЏСІЁЃДгНсЙЙЩЯНВЃЌБЃЯеЛљН№ЕФЪєадгывјааааЖЏЕФЬиеїЗЧГЃвЛжТЃЌвјаавЕЪЧЗжХфБЃЯеЛљН№ЕФжиЕуЁЃЮвУЧЪЙгУЮхИіДѓаЭЙњЮёБЃЯеЙЋЫОзїЮЊЭГМЦЖдЯѓЃЈжаЙњШЫЪйБЃЯеЃЌжаЙњБЃЯеЃЌЬЋЦНбѓБЃЯеЃЌаТЛЊЩчБЃЯеЃЉЃЌУПИіБЃЯеЙЋЫОЖМЪЙгУ2024зїЮЊЛљДЁЃЌВЂИљОнзмБЃЗбЃЌзмШЫЪйБЃЯеБэЃЌаТБЃЕЅБЃЗбКЭОЛЩЬвЕЯжН№СїСПРДМЦЫуЁЃ 2025ФъЕФдіСПШкзЪдМЮЊ4900вкдЊШЫУёБвЃЌОнЙРМЦЃЌзюДѓЕФИпМЖПкОЖОпгаДѓдМtely 10вкЃЈ9181вкдЊШЫУёБвЃЉЕНAЙЩЁЃЫНФМЙЩШЈЃКЖдетвЛНјВНЕФзЪН№ЕФживЊжЇГжЃЌНсЙЙЩЯЧуЯђгкаЁаЭКЭЮЂаЭЪаГЁЁЃзд2025ФъГѕвдРДЃЌЫНШЫзЪБОЛњЙЙдіМгСЫЗчЯеЕФЮИПкЃЌВЂЧвЫНШЫзЪБОзЪБОдкжаЖШРЉеХжЎЧАИФБфСЫБЛЖЏЪеЫѕЁЃМгЩЯИпЕиЮЛКЭРжЙлЃЌЫќБэУїЫНШЫзЪБОЛљН№вбГЩЮЊИУНјВНЛљН№ЕФживЊжЇГжЁЃЪзЯШЃЌДгЫНШЫзЪБОЙмРэСПБэЕФНЧЖШРДПДЃЌЙ§ШЅОХФъжаЫНШЫзЪБОжЄШЏЭЖзЪЕФЭЖзЪЙмРэСПБэвбООРњСЫЁАЭ§ЯыгАЯь - ЛжИДЛКТ§ - ЧБдкЕФРЉеХ - ИќбЯИёЕФМрЙмЕїећ - ЮШЖЈКЭРКАхЁБЁЃЦфДЮЃЌДгЭЖзЪМЈаЇЕФНЧЖШРДПДЃЌжаЙњЫНШЫзЪБОжИЪ§ГЄЦкзЪдДБШЩЯКЃКЭЩюлк3БЃГжСЫИќЧПЕФБэЯж00зд2025ФъвдРДЃЌетЗДгГСЫЫНШЫзЪБОЛњЙЙЕФЗчЯезюДѓЃЌВЂЧвЮЛжУЗжХфЩшжУКЭаавЕЕФдіМгЙВЭЌДйНјСЫжИЪ§ЪевцТЪЕФЬсИпЁЃЕкШ§ЃЌДгЧщИаЮЛжУКЭЙлЕуРДПДЃЌЫНШЫзЪБОЗжРрЭјТчЕФСуЩЂЪ§ОнвбОПДЕНЃЌРжЙлЕФеНТдЛљН№дк2025ФъдйДЮдіМгЕН70ЃЅЃЌЛжИДСЫЫНШЫзЪБОЕФ100вкИіжївЊЙЋЫОЃЌВЂдк2024ФъЕздіГЄСЫ80ЃЅвдЩЯЃЌГЌЙ§70ЃЅЁЃДгНсЙЙЩЯНВЃЌЫНШЫзЪБОЛљН№ЕФЙцФЃЧуЯђгкНЯаЁКЭЮЂаЭЪаГЁЁЃДг2025ФъГѕЕН6дТЕзЃЌCSIELжИЪ§1000КЭCSI 300жИЪ§ЗжБ№діМгСЫ9.6ЃЅКЭ3.0ЃЅЁЃ CSI 1000жИЪ§дЖдЖГЌЙ§СЫCSI 300ЃЌВЂЧвДѓДѓГЌЙ§СЫCSI 300ЁЃзд2024ФъЯТАыФъвдРДЃЌБЛЖЏзЪБОЛљН№КЭзЪН№ЕФааЖЏдкИУЙцФЃЩЯвбЯдзХдіГЄEИпгкЛ§МЋзЪН№ЕФeЁЃзд2024ФъЕкШ§МОЖШвдРДЃЌЫцзХETFЛљДЁЛюЖЏЕФдіМгЃЌETFзЪВњЕФЙцФЃвббИЫйРЉДѓЃЌГЩЮЊЙЩЦБЪаГЁЕФЙиМќЮШЖЈМСЁЃНижС2025Фъ7дТЃЌгыУРЙњETFЪаГЁЯрБШЃЌЮвЙњМвЙЩЦБЕФETFНіеМзмЪаГЁМлжЕЕФ2.9ЃЅЃЌЕЋШдгаКмЖрЮДРДЗЂеЙЕФПеМфЁЃИљОнЮвЙњМвдкЙ§ШЅСНФъжаЕФETFЕФРЉеХТЪЃЈETFЕФЦНОљФъЖШХХЗХСПБэДг2023ФъЕН2024ФъдМ10вкЃЉЃЌЮвЙњМвЙЩЦБЕФETFЙцФЃдЄМЦНЋдкЮДРДЮхФъФкдіМг80вкЁЃЭтЙњзЪБОЃКЙцФЃКмаЁЃЌЕЋНсЙЙадИмИЫзїгУЪЧЖдAFFTAЕФНјПкЭтЙњзЪБОЭЖзЪЃЌжївЊАќРЈДѓТНааЖЏЃЈББВПЕФзЪН№ЃЉЃЌQFII/RQFIIЃЌЭтЙњЫНШЫзЪБОЕШЁЃбщжЄбиББЗНзЪН№ЕФОЛЙКТђЪ§ОнЁЃдк2018ФъжС2021ФъжЎМфЃЌББВПЕФзЪН№дк2жаСїЖЏЃЌ942ЁЂ3,517ЁЂ2089КЭ43220вкдЊШЫУёБвЁЃНЋРДЃЌЫцзХЮвЙњЙЩЦБЪаГЁЕФВЦЮёгАЯьВЛЖЯЬсИпЃЌШЫУёБвЕФЛуТЪЛљБОЩЯЪЧЮШЖЈЕФЃЌдкКЯРэЕФЦНКтЫЎЦНЩЯЃЌББВПЕФзЪН№гжЛиЕНСЫЪаГЁЩЯЃЌдЄМЦЭтЙњЭЖзЪЫЎЦНЕФФъЖШдіСПЛљН№ДяЕН1000вкЁЃАрМЖЫЎЦНЕФзЪН№ЃКЙЩЦБЪаГЁЕФЮШЖЈЦїЃЌЮДРДШдгаИФЩЦЕФгрЕиЁЃНижС2025ФъЕквЛМОЖШЃЌЛњЙЙжагыАрМЖзЪН№гаЙиЕФЛњЙЙЕФзмЪаГЁМлжЕДяЕНСЫ39вкдЊШЫУёБвЃЌдМеМAЙЩЦБзмЪаГЁМлжЕЕФ3.9ЃЅЁЃИУаавЕЖдгыАрМЖЫЎЦНЯрЙиЕФЛњЙЙЕФааЖЏОпгаКмИпЕФЪаГЁМлжЕЃЌжївЊМЏжадквјааЃЈ29вкдЊШЫУёБвЃЉЁЃвЛЕЉHuijinКЯВЂЙмРэКЭжЄШЏЛљН№ЭъГЩЃЌЙњМвЖгОЭПЩвдзЈзЂгкЭЖзЪжюШчHuijinжабыЙЋЫОЃЌЩчЛсБЃеЯЛљН№ЛсКЭЙњМвзЪВњМрЖНКЭЙмРэЮЏдБЛсЕШЛњЙЙЁЃЭЖзЪепЦкЭћИУЗНЗЈПЩвддіМгЙуЗКЕФETFЕФГжЙЩЃЌВЂжБНгдіМгЙЩШЈЁЃДг2025ФъЕФЕквЛМОЖШПЊЪМЃЌЮвЙњМвЕФАыМЖШкзЪГжгазмМЦ39вкдЊШЫУёБвЃЌдМеМAЙЩЦБзмЪажЕЕФ3.9ЃЅЃЌВЂгаЫљЬсИпЁЃШчЙћетвЛАйЗжБШПЩвддіМгЕН5ЃЅЃЌЮвУЧЙРМЦШкзЪдіМгСЫДЮМЖШкзЪжаЕФЯрЙиЛњЙЙжСЩйЮЊ10вкдЊШЫУёБвЁЃЮФБО1СуЪлФцБфЦїЃКОгУёЕФвЦЖЏЩаВЛЧхГў1ЃЉ2023Фъ9дТЃЌДцПюдквјаавЕКѓЖЬднвЦЖЏВЂЮШЖЈЁЃАсЧЈЕФОгУёДцПюЩаВЛЧхГўЁЃетвЛЯЕСаЕФДцПюМѕЩйЪМгк2022Фъ9дТЁЃзд2023ФъвдРДЃЌОгУёКЭЙЋЫОДцПюЕФФъЖШдіГЄТЪвбНјШыЯТНЕЧўЕРЃЌЕЋYeЪЧЗЧвјааГСЛ§ЮяЕФAR -ON -ON -1ФъдіГЄТЪгаЫљдіМгЁЃЮвУЧШЯЮЊЃЌвјааДцПюдіГЄЕФетвЛТжБфЛЏжївЊЪЧгЩгк2024Фъ4дТЕФЪжЖЏШЈвцЕФНћжЙЁЃИУеўВпЖдЙЋЫОДцПюВњЩњСЫжиДѓгАЯьЃЌЙЋЫОДцПюЛсЕМжТДѓСПЙЋЫОДцПюдкЙмРэBancosЕФвХВњЙмРэЗНУцЁЃдкДЫЦкМфЃЌОгУёЕФДцПюдіГЄТЪвВВЛЖЯЯТНЕЃЌЕЋЪмЕНжюШчНЕЕЭОгУёЗчЯеЕФЗчЯеЃЌЬцДњЭЖзЪЧўЕРЕФВЛЪЪЕБЮќв§СІЃЌдчЦкДћПюжЇИЖКЭОгУёДцПюЕФдчЦкжЇИЖЕФгАЯьЁЃзд2022Фъ9дТвдРДЃЌЫцзХНЈСЂвдЪаГЁЮЊЕМЯђЕФДцПюЛњжЦЃЌДѓаЭЙњМввјаадкЦфШЫУёБвДцПюЧхЕЅжаЗДИДНЕЕЭСЫРћТЪЁЃДцПюРћТЪПЊЪМЯТНЕЃЌЕЋЪЧЙЩЦБКЭЗПЮнЕФЪаГЁе§дкЖёЛЏЃЌЪЕМЪДцПюРћТЪШдШЛЮЊе§ЃЌЕЋЪЧDEPOЕФБЃЛЄМлжЕЕФЪєадзјИќЦеБщЁЃвђДЫЃЌдкМѕЩйЕФдчЦкНзЖЮЃЌЗЧвјааГСЛ§ЮяЕФЩњГЄЫйЖШЯТНЕЁЃ ЃЌХЃШтКЭЙЋЫОЕФДцПюТЪе§дкЛКТ§ЩЯЩ§ЁЃдк2023Фъ6дТЃЌДцПюРћТЪдйДЮНЕЕЭЃЌдкДЫЦкМфЃЌЗЧвјааДцПюЕФдіГЄТЪШддквЛЖЈГЬЖШЩЯЯТНЕЁЃЙЋЫОДцПюЕФФъМЪМѕЩйДѓгкОгУёДцПюЕФМѕЩйЃЌЕЋЪЧДцПюзЊПюЕФЬиеїЩаВЛЧхГўЁЃдк2023Фъ9дТКЭ12дТЃЌдйДЮНЕЕЭСЫДцПюТЪЃЌМѕЧсСЫЪаГЁВЈЖЏЃЌОгУёЕФЗчЯеЦЋКУТдИпЁЃЮЌЛЄЬиЖЈЕФАВШЋЕцКѓЃЌЫќдИвтЮЊХМЯёзЪН№ЗжХфЙ§ЖрЕФЙмРэКЭЗЧвјаазЪВњЛљН№ЁЃетЕМжТСЫвЛаЁДщОгУёГСЛ§ЮяЁЃгЩгкИУеўВпЕФгАЯьЃЌНћжЙдк2024Фъ4дТКЭ7дТВЙГфЪжЖЏРћЯЂЃЌвђДЫдйДЮНЕЕЭСЫДцПюРћТЪЃЌВЂНЋЙЋЫОДцПюдйДЮНЕЕЭдіГЄТЪЯТНЕЕНИКжЕЁЃОЁЙмОгУёДцПюЕФвЛАудіГЄТЪУЛгаЬЋДѓБфЛЏЃЌЕЋЙЋЫОДцПюМгЫйЕНЗЧвјааДцПюЁЃЪ§ОнЯдЪОЃЌдк2024ФъЩЯАыФъЃЌНЛвзЙЋЫОЙКТђЕФзЪН№ЕФВЮгыДг2023ФъЕФ7.9ЃЅдіМгЕН9.1ЃЅЃЌЖјДцПюзЪВњЕФВЮгыдђДг83.2ЃЅНЕжС77.9ЃЅЁЃ 2024Фъ9дТЃЌЗЂВМСЫвЛИідіСПеўВпЗНАИЃЌОгУёДцПюЕФдіГЄТЪЮШЖЈЃЌЙЋЫОКЭЗЧвјааДцПюЕФдіГЄТЪж№НЅдіМгЁЃетЪЧвђЮЊЃЌдквђЫиЕФзлКЯеЯАЯТЃЌР§ШчНЕЕЭОгУёЕФЗчЯеЃЌЬцДњЭЖзЪЧўЕРЕФЮќв§СІВЛзувдМАДћПюЕФдчЦкБЈЯњЃЌОгУёШЯЮЊЃЌЫћУЧЧуЯђгкБЃСєвјаазЪН№РДНтОіЧБдкЕФЗчЯеЃЌЖјВЛЪЧзЊЯђЦфЫћН№ШкКЭДѓаЭЯћЗбЧўЕРЁЃЪзЯШЃЌОгУёЕФЗчЯеЙцБмИаЗХЫЩЃЌЯћЗбКЭЭЖзЪаХаФМЬајЯТНЕЁЃШЋЧђОМУВЛШЗЖЈаджИЪ§дк2024ФъЯТАыФъДяЕНСЫаТЕФзюИпЪ§СПЃЌВЈЖЏадДѓгк2020ФъКЭ2022ФъЃЌетЗДгГСЫЪаГЁЖдШЋЧђОМУКЭеўВпЙмРэЕФБЏЙлЦкЭћЁЃЫцзХЗПЕиВњЪаГЁЕФРфШДЃЌВЦИЛЕФгАЯьМѕШѕСЫЃЌдкдчЦкНзЖЮЃЌзЪБОЪаГЁЕФДѓЗљВЈЖЏЙФРјОгУёБмУтЗчЯеЁЃжабывјааЕФЕїВщБэУїЃЌЧуЯђгкЁАНкЪЁИќЖрЁБЕФОгУёБШР§БЃГжИпЫЎЦНЃЌдк2025ФъЕкЖўМОЖШдМеМ63.8ЃЅЁЃдкЭЌвЛЪБЦкЃЌЁАИќЖрЕФЯћЗбЁБКЭЁАИќЖрЕФЭЖзЪЁБНіЮЊ23.3ЃЅКЭ12.9ЃЅЃЌЗДгГСЫЧПОЂЕФдЄЗРНкЪЁЁЃаэЖрМвЭЅдИвтгІЖдЮДРДЕФДцПюжЇГібЙСІЃЌЖјВЛЪЧЯћЗбЛђЭЖзЪЁЃЦфДЮЃЌЬцДњЧўЕРЕФЪеШыМЬајНЕЕЭseЁЃДцПюРћТЪе§дкЯТНЕЃЌЕЋЪЧЛѕБвЛљН№ЪевцКЭЖЬЦкеЎШЏЛљН№вВЭЌЪБЯТНЕЃЌРћТЪЕФЗЖЮЇгаЯоЃЌЙЬЖЈДцПюгаЯоЁЃдкЭЌвЛЪБЦкЃЌЙЩЦБЪаГЁКЭЗПЕиВњЙЄзїСПНЯШѕЁЃгЩгкШБЗІИќКУЕФбЁдёЃЌОгУёШддквјааЯЕЭГжаЁЃЕкШ§ЃЌЪЕМЪРћТЪЕМжТОгУёДћПюЕФдчЦкБЈЯњЁЃЪЕМЪРћТЪ=УћвхРћТЪ - ЭЈЛѕХђеЭЃЌМДдкНЕЦкЦкМфЕФЭЈЛѕХђеЭЃЌПлГ§ЭЈЛѕХђеЭКѓЕФЪЕМЪРћТЪШдШЛЯрЖдНЯИпЁЃОгУёБЫЕУЃЈPtheyЃЉдкЬсЧАжЇИЖДћПюЪБПЩвдзшжЙЕБЧАЕЭДћПюЕФРћТЪЃЌДгЖјБмУтСЫНјвЛВНдіМгЮДРДГЅЛЙДћПюЕФИКЕЃЁЃПМТЧЕНОгУёЕФЗПЕиВњЭЖзЪааЮЊЃЌИіШЫЕжбКДћПюЕФЦНОљРћТЪБЛгУзїУћвхРћТЪЃЌЕкЖўИіЪжЖЏзЁЗПМлИёжИЪ§БЛгУзїЭЈЛѕХђеЭжИЪ§ж№ФъЁЃетгыЯжЪЕвЛжТЁЃСНепжЎМфЕФВювьПЩгУгкЙРМЦЕжбКжаЕФЪЕМЪРћТЪЁЃзд2012Фъ9дТвдРДЃЌжИБъж№НЅдіМгЁЃНижС2025Фъ3дТЃЌУћвхРћТЪНіЮЊ3.1ЃЅЃЌетЪЧгЩгкзЁЗПМлИёЯТЕјЁЃЪжЗПЮнЧхЕЅЕФжИЪ§ФъИДвЛФъЯТНЕСЫ9.9ЃЅЃЌвђДЫЪЕМЪЕжбКЕФРћТЪЮЊ13.0ЃЅЁЃвдИпРћТЪЃЌдчЦкЭЫПюЪЧОгУёЕФЫпЫЯЁЃИљОнжабывјааЕФЪ§ОнЃЌЮвЙњМвдк2023ФъКЭ2024ФъЕФЕжбКДћПюгрЖюЗжБ№ЮЊ381.7вкдЊКЭ3768вкдЊШЫУёБвЃЌЗжБ№ЮЊ-1.6ЃЅКЭ-1.3ЃЅЁЃЛЙвбОБэУїЃЌОгУёЕжбКДћПюгрЖюЕФОЛМѕЩйЁЃ 2ЃЉдЄМЦДг2020ФъЕНЯждкЮЊОгУёДЂаюЕФЙРМЦдЄМЦЮЊ42.5вкЁЃЪЙгУ2018ФъДЂаюДцПюЕФЦНОљУПдТдіГЄТЪ2019ФъЃЌЮвУЧИљОнвдЯТМйЩшМЦЫу2020-2025ЕФДцПюгрЖюЃКНижС2025Фъ6дТЃЌЙРМЦЕФДЂаюДцПюгрЖюЮЊ1578вкдЊЃЌЖјЪЕМЪДЂаюДцПюгрЖюЕЭгк162.0ЭђвкШЫПкЕФМлжЕЁЃвђДЫЃЌЮвУЧШЯЮЊЃЌзд2020ФъвдРДОгУёЕФДЂаювтЭМдіМгЖјВњЩњЕФДЂаюРлЛ§ЕФДЂаюЪЧ4250вкдЊШЫУёБвЕФЁЃЦфжаЃЌ2020ФъЃЌ2021ФъЃЌ2022ФъЃЌ2023ФъЃЌ2024ФъКЭ2025ФъЃЈДг6дТЦ№ЃЉРлЛ§ГЌдиЦї +12.1вкЃЌ-14.4вкЃЌ +50.9вкЃЌ+50.9вкЃЌ+23.2вкЃЌ-18.5вкЃЌ-18.5вкКЭ-1.07ЭђвкЁЃвЛАуЖјбдЃЌ2020ФъЕФЙ§ЖШдкСїааВЁЮШЖЈКѓгк2021ФъГіАцЃЌЕЋЖржжвђЫиЕФзщКЯЕМжТ2022ФъЕФЙ§ЖШНкЪЁЯдзХдіМгЁЃдк2023ФъЃЌдкЬЇИпЙиБеКѓЃЌОгУёЕФГСЛ§ЮяБЛзЊвЦЕНЯћЗбжаЕФздШЛЛжИДЃЌОгУёЕФОВТіОљзЊвЦЕНСЫИпМЖМЈаЇЕФОВТіЯТЃЌИпМЖМЈаЇЕФОВТіИпБэЯжКЭдчЦкБэЯжЁЃДћПюДћПюЕФДћПюДћПюЁЃдчЦкДћПюЕФЭЫПюгк2024ФъДйНјСЫДћПюЃЌЕЋdeevageОгУёЕФдИЭћВЂЮДДгИљБОЩЯГЗЯњЁЃЫцзХеўВпДпЛЏМСЃЈР§ШчЙњФкашЧѓЕФРЉеЙЙ§ЪБЃЉЃЌвдЧАЕФвЛаЉБЛЖЏДЂаювбаћВМЁЃОЁЙм2025ФъЕФНкЪЁЙ§ЖрМЬајМѕЩйЃЌЕЋгЩгкОгУёЕФЗчЯеЦЋКУВЂУЛгаДгИљБОЩЯЕУЕНИФЩЦЃЌвђДЫЯТНЕЗЖЮЇТдгаШкКЯЃЌОгУёДцПюЩаЮДаЮГЩжиДѓЧїЪЦЁЃжЕЕУзЂвтЕФЪЧЃЌзд2020ФъвдРДЃЌОгУёЕФЙ§ЪЃНкЪЁКмДѓЁЃШчЙћОгУёЕФДЂаювЦЖЏвдМАЫћУЧШЅЕФЕиЗНЃЌЫќУЧЛсЖдВЛЭЌРраЭЕФзЪВњЕФМлИёВњЩњжиДѓгАЯьЁЃЫцКѓЕФДцПюзЊвЦБЈИцжаНјааСЫЯъЯИЕФЗжЮіЁЃ 2БЃЯеЃКжДааБЃЯеКЯЭЌНЋМгЫйБЃЯеЙЋЫОЕФНјШыEзЪН№НјШыЪаГЁЃЌБЃЯеЛљН№НЋЙВЭЌХЌСІЃЌЮЊвјаавЕЮёДДдьЩЯЩ§ЪаГЁЁЃ 1ЃЉБЃЯеЪЕЪЉНЋЙФРјБЃЯезЪН№НјШыЪаГЁЃЌетНЋГЩЮЊЙЩЦБЪаГЁЕФКЫаФжЇГжЃЌНЋДЬМЄБЃЯеЛљН№ЕФЩЯВуЩшМЦЃЌМЬајдіМгзЪН№ВЂНЈСЂЛњЙЙЛљДЁЃЌвдЪЙБЃЯеЛљН№МЬајВЛЖЯЕиВЛЖЯдіМгAЕФУННщКЭГЄЦкЗжХфЁЃзЪБОЪаГЁКЭжИЕМБЃЯеЛљН№ЃЌЪЙЦфЪЪКЯЙњМвеНТдКЭЪЕМЪОМУЁЃеўВпЗНЗЈж№НЅИФБфСЫЯЕЭГЕФЙЙНЈКЭЬиЖЈЪЕЪЉЕФаХКХЃЌаЮГЩСЫУїШЗЕФДйЯњТпМЁЃзюГѕЃЌгХЛЏЭЖзЪЛЗОГКЭSЩшЪЉЕФЩЯЯоЃЌАќРЈЬсИпзЪБОЭЖзЪТЪЕФЯожЦЃЌМѕЩйжЪСПжЪСПЕФЗчЯевђЫиВЂРЉДѓеНТдЭЖзЪЧўЕРЃЌВЂМѕЩйНјШыЪаГЁЕФБЃЯеЛљН№ЕФеЯАЁЃЭЌЪБЃЌЭЈЙ§ж№ВННЈСЂЁАШ§ИіжмЦкЁБМЈаЇЦРЙРЛњжЦЃЌЮвУЧжИЕМБЃЯеЛљН№АкЭбЖдНЈСЂГЄЦкЭЖзЪШЁЯђЕФЖЬЦкВЈЖЏЕФе§ШЗЙизЂЃЌДгЖјИФЩЦСЫЭЖзЪааЮЊЕФЮШЖЈадКЭПЩГжајадЁЃЛљгкетвЛЕуЃЌдк2025Фъ1дТЃЌжаЙњЕФжЄШЏШЈКЭЗЈЙцЪкШЈЛњЙЙЃЌВЦеўВПЃЌжаЙњвјааЃЌжаЙњвјааЕФБЃЯеМрЙмЛњЙЙКЭЦфЫћСљИіВПЮЏЙВЭЌЗЂВМСЫвЛЯюЪЕЪЉМЦЛЎЃЌвдДйНјжаЦкКЭГЄЦкДйНјЪаГЁЕФзЪН№ЃЌВЂЮЊЪаГЁЗжРрЬсЙЉСЫЖдБЃЯеЫїХтЕФЗжРрЕФЯъЯИавщЁЃЮвУЧНЋзщжЏИќЖрЯъЯИаХЯЂrmationЁЃИУжнЙЋЫОдіМгСЫаТБЃЗбЕФ30ЃЅЃЌвдГЮЧхAЃЌЮЊГЄЦкЕиЖЮЕФГЄЦкЭЖзЪЯюФПЦєЖЏСЫЪдЕуЭЖзЪЯюФПЃЌДйНјСЫПЩГжајааЖЏЕФШЮЮёаЮГЩЃЌВЂМгЧПСЫжЇГжеўВпКЭЙРжЕЛњжЦЃЌгУгкжааЭКЭГЄЦкЕФМИжжЛљН№ЁЃЕБЕМжТИпМЖЩшМЦЃЈР§ШчаТЕФЁА 9ИіЙњМвЗЈЙцЁБЁБЕШИпМЖЩшМЦЪБЃЌЯрЙиеўВпМЬајЭЈЙ§ЭтВПЕїећМгЩюЃЌЖјБЃЯеЛљН№ДгЁАЖЬЛѕБвЁБзЊЛЛЮЊЁАГЄЛѕБвЁБЃЌвдЬсЙЉЖдзЪБОЪаГЁЮШЖЈЕФГЄЦкШкзЪжЇГжЕФжЇГжЁЃдкКЯВЂБЃЯеКЯЭЌЕФгАЯьЯТЃЌБЃЯеЛљН№дк2025ФъЩЯАыФъМгЫйСЫЦфНјШыЪаГЁЕФШыПкЃЌБЃЯеЛљН№ГЩЮЊЙЩЦБЪаГЁдіГЄЕФКЫаФЧ§ЖЏСІЁЃдк2025ФъЕквЛМОЖШФЉЃЌЙњМвеўИЎеўИЎЗЂВМЕФЪ§ОнБэУїЃЌгрЖюЕФгрЖюБЃЯеЙЋЫОЭЖзЪКЭОгЊЕФзЪН№ЮЊ349вкдЊШЫУёБвЃЌФъСфдіГЄ16.7ЃЅЁЃДгНсЙЙЕФНЧЖШРДПДЃЌдк2024ФъЕквЛМОЖШФЉЗжБ№ЭЖзЪСЫ1719вкдЊШЫУёБвКЭ26вкдЊШЫУёБвЕФВЦВњКЭШЫЪйБЃЯеЃЌЗжБ№ЮЊ33.4ЃЅКЭ45.3ЃЅЁЃОЁЙмБЃЯеЛљН№ЕФШЮЮёжївЊБЃГжеЎШЏЕФЛюдОЃЌЕЋБЃЯеЛљН№ЕФШЮЮёИќЧуЯђгкЙЩЦБЪаГЁЃЌЮЊЙЩЦБЪаГЁЬсЙЉСЫДѓСПЕФСїЖЏадЃЌдкБЃЯеКЯЭЌЕФЧ§ЖЏСІЯТЃЌБЃЯеЛљН№е§дкМгЫйЦфНјШыЪаГЁЕФНјШыЁЃДгНсЙЙЩЯНВЃЌаТЕФЛсМЦБъзМгыБЃЯеЛљН№ЪєадгывјааааЖЏЕФЬиеїЗЧГЃЯрЫЦЃЌвјаавЕЪЧЗжХфБЃЯеЛљН№ЕФжиЕуЁЃ FundsguroОпгаГЄЦкЕФЕЭЗчЯеЦЋКУЃЌвђДЫЫќУЧашвЊЦЅХфЕЭВЈЖЏТЪЕФЮШЖЈЙЩЯЂЁЃвјааааЖЏгаКмИпЕФЗжЦчdendЬиеїКЭЙЩЯЂЪевцТЪУїЯдИпгкБЃЯеЛљН№ЕФд№ШЮГЩБОКЭжабывјааЕФРћТЪЃЌетгажњгкЮШЖЈРћТЪЕФЩЯЩ§ЁЃИљОнаТЕФЛсМЦБъзМЃЌДѓЖрЪ§ЖўМЖЪаГЁЗнЖюЖМАќКЌдкFVOCIеЪЛЇжаЃЈАќРЈвдЙЋдЪМлжЕКтСПЕФН№ШкзЪВњКЭЦфЫћећЬхЪеШыЃЉЃЌвдБмУтгАЯьгАЯьЕБЧАРћШѓЕФааЖЏЕФМлИёВЈЖЏЃЌТњзуГЄЦкГжгаЕФБЃЯеЛљН№ашЧѓВЂНјвЛВНдіЧПвјаавЕЮёЕФЮќв§СІЁЃДг2023ФъЯТАыФъПЊЪМЃЌИУеўВпЕФЗНУцНЋМЬајЭЦГіЁАТўГЄЕФзЪН№РДФЩШыЪаГЁЁБЃЌВЂПЩФмЪЙгУРЇФбЕФжИБъРДУПФъдіМгБЃЯеЛљН№ЁЃетЧхГўСЫЁЃДЫЭтЃЌвјааааЖЏЕФИпЙЩЯЂЬиеїКЭЕЭВЈЖЏадвдМАЦРЙРвјааКЭЦфЫћЙЩЯЂВПУХЕФЛгЗЂадЛКНтЛњжЦЁЃЙњМвБЃжЄБиаыЯАЙпгкЖдЁАМЦЛЎЁБЕШМлжЕЙлНјааЭЖзЪЃЌЖјВЛЪЧУїШЗЕФзцФИЁАаТБЃЗбЁБЁЃЖдгкВЛЭЌЕФПкОЖМЦЫуЕФНсЙћДцдкЯдзХВювьЁЃЮхМвДѓаЭжнБЃЯеЙЋЫОгУзїЭГМЦЖдЯѓЃЈжаЙњШЫЪйБЃЯеЃЌжаЙњБЃЯеЃЌжаЙњЬЋЦНбѓБЃЯеЃЌаТЛЊЩчБЃЯеЃЉЃЌВЂЗжБ№вд2024ФъЮЊЛљДЁзїЮЊзмБЃЗбКЭЪйУќЕФЛљДЁЁЃМЦЫузмБЃЗбЃЌаТБЃЗбКЭЩЬвЕОЛЯжН№СїЁЃЕН2025ФъЕФдіСПШкзЪдМЮЊ40вкдЊШЫУёБвЃЌЦфжазюДѓЕФвчМлЫЎЦНМЦЫуЕФзюДѓЪ§СПЪЧзюДѓЕФЃЌдЄМЦНЋдига10вкУРдЊЃЈ9181вкдЊШЫУёБвЃЉЁЃЪаГЁЗнЖюВЂгЩГЄЪБМфзЪжњRMШЮЦкБЃЯеЙЋЫОЁЃМрЙмеўВпвВОГЃгХЛЏЃЌвдЯћГ§НјШыЪаГЁЕФГЄЦкЛљН№ЦПОБЁЃ 5дТЃЌЙњМвЧщБЈОжЕФаТЮХЗЂВМЛсФтвщЕФМрЙмЙцдђжМдкаЕїГЅИЖФмСІВЂНЋзЪБОЭЖзЪЕФЗчЯевђЫиЖюЭтМѕЩй10ЃЅЁЃИљОнаТЕФЛсМЦБъзМЃЌДѓЖрЪ§ЙЩЦБЭЖзЪБиаыАќРЈдкН№ШкзЪВњЕФЬИХажаЃЌЦфЪаГЁМлжЕЕФБфЛЏПЩФмЛсгАЯьЮвУЧЕБЧАЕФРћШѓЃЌВЂЕМжТвЛЖЈЪБЦкФкЖЬЦкЙЩЦБЕФЭЖзЪЁЃКтСПГЄЦкЙЩЗнЕФГЃЙцЗНЗЈЕФЭЖзЪЃЌНіАќКЌИУМлжЕЕФРћШѓКЭЙЩЯЂЃЌАќРЈгыЫНШЫзЪБОЛљН№ЕФРћШѓГЩБШР§ЕиАќКЌдкЭЖзЪЕФЪевцТЪжаЃЌДгЖјМѕЧсСЫРћШѓЕФШЮКЮжиДѓВЈЖЏЁЃЭЌЪБЃЌГЄЦкЭЖзЪЗЩаадБНтОіЦфФмСІЕФгХЯШеўВпвВНЋМѕЩйзЪБОЭЖзЪепЕФЪЙгУTSОЛзЪВњЁЃДг2023ФъЭЦГіСЫ500вкдЊЕФЪдЕуЯюФПЕФЕквЛХњДЮЃЌЕкЖўХњЪЧ225вкдЊШЫУёБвКЭЕкШ§ДЮ600вкдЊШЫУёБвЕФЕкШ§ХњЁЃЫцКѓЕФЪдЕуЯюФПСПБэдЄМЦНЋМЬајРЉеЙЃЌетЪЙЕУНЋИќЖрЕФНЅНјзЪН№зЂШыЪаГЁЁЃ 3ЫНШЫзЪБОЛљН№ЃКзд2025ФъГѕвдРДЃЌЫќдкНсЙЙЩЯЧуЯђгкГЏзХаЁаЭКЭЮЂаЭЪаГЁЕФЭЗЯЮЧуЯђгкЃЌИУдіСПЛљН№ЕФжївЊжЇГжОпгадіМгЕФЗчЯеЦЋКУЃЌВЂЧвPR Capital FundivadoдкжаЖШРЉеХжЎЧАвбИФБфСЫБЛЖЏавщЁЃМгЩЯИпЕиЮЛКЭРжЙлЃЌЫќБэУїЫНШЫзЪБОЛљН№вбГЩЮЊИУНјВНЛљН№ЕФживЊжЇГжЁЃЪзЯШЃЌДгЫНШЫзЪБОЙмРэСПБэЕФНЧЖШРДПДЃЌЙ§ШЅОХФъжаЫНШЫзЪБОжЄШЏЭЖзЪзЪН№ЕФзЪВњЙмРэСПБэОРњСЫЁАЩОГ§аЇЙћ - ЛКТ§ЛжИД-POST -exploЃЉSION - ЗЈЙцКЭЕїећ - дйДЮЮШЖЈКЭЗДЕЏЁБЁЃжаЙњжЄШЏЭЖзЪЛљН№аЛсЕФЪ§ОнБэУїЃЌдкОбщЕН2021ФъЛёЕУзюМбОбщКѓЃЌЫНШЫзЪБОМлжЕЕФЙмРэСПБэЭЖзЪзЪН№НјШыСЫећКЯЦкЁЃЙмРэСПБэвбНЕЕЭСЫ2023ФъКЭ2024ФъжЎМфЕФЫНШЫаХШЮЃЌДгЖјНЕЕЭСЫЭЖзЪЕФЗЖЮЇЁЃ ЃЈвдЯТГЦЮЊCREFIЃЉЁЃНсКЯАМКлЕФИќКУЕФИтЕуЃЌвдДйНјЯЪУїЕФАМКлЁЃЕкШ§ЃЌдк2025ФъЃЌИљОнЧщИаКЭЧщИаКЭЫНШЫзЪБОЗжРрЭјТчЕФЮЛжУКЭЫЎЦНЕФЯъЯИЪ§ОнЃЌдк2025ФъЃЌЮЌГжРжЙлЕФеНТдЛљН№ЕФАйЗжБШдйДЮдіМгЕН70ЃЅЃЌЖјБЏЙлЕФеНТдСЂГЁЕФАйЗжБШЯТНЕЕНРњЪЗзюЕЭЯоЖШЁЃГЌЙ§70ЃЅЕФзЪН№гЕгаГЌЙ§50ЃЅЕФзЪН№ЃЌЕЭДћПюЛљН№ЃЈ50ЃЅЃЉЕФБШР§вбНЕЕЭжС10ЃЅЁЃЬиБ№жЕЕУзЂвтЕФЪЧЃЌдк2024ФъЕзЃЌжївЊЫНШЫзЪБОЙЋЫОЕФЭЗДчТЪДг70ЃЅдіМгЕН80ЃЅвдЩЯЁЃДгНсЙЙЩЯНВЃЌЫНШЫзЪБОЛљН№ЕФЙмРэЧуЯђгкНЯаЁКЭЮЂаЭЪаГЁЃЌCSI 1000жИЪ§ЯдзХГЌЙ§ЩЯКЃКЭЩюлк300ЁЃгыДЫЭЌЪБЃЌвјааМфРћТЪвВЯТНЕСЫЃЌЭЖзЪепЕФЗчЯевбзЊЛЏЮЊЭЖзЪКЭЖдЯѓЕФЭЖзЪКЭЖдЯѓЁЃIvesЛљгкОпгаЧПДѓдіГЄЧБСІЕФЮЪЬтЁЃаЁЪаГЁКЭЮЂаЭЪаГЁЖдСїЖЏадИпЖШУєИаЃЌВЂЧвКмПЩФмдкПэЫЩЕФЛЗОГжаЛёЕУЙ§ЖрЕФЪевцЃЌДгЖјЮќв§СЫМЏжаЕФЫНШЫзЪБОзЪН№ШЮЮёЁЃЖЈСПВпТддкAlphaаЁКЭЮЂПтПЫжаЕФКУДІвдМАЕзВПЕФе§ЗДРЁЕчТЗЁЃДЫЭтЃЌЙ§ЪЃЕФГѕЪММЈаЇНЋЕМжТИќЖрЕФзЪБОЦБЬсИпЙЩЦБЕФМлИёЃЌДгЖјдіМгСЫИќЖрЕФМЏЭХзЪН№ВЂНјШыЪаГЁЁЃЪ§ОнЯдЪОЃЌДг2025ФъГѕЕН6дТЕзЃЌCSI 1000КЭCSI 300жИЪ§НЋЗжБ№діМг9.6ЃЅКЭ3.0ЃЅЁЃ CSI 1000жИЪ§ИќгааЇЕиЙЄзїЃЌДѓДѓГЌЙ§СЫЙЋЙВзЪН№CSI300.4ЁЃ 4ЙЋЙВдіГЄЃКдіГЄжївЊРДзд2024ФъЯТАыФъЕФБЛЖЏЛљН№ЁЃетаЉзЪН№ИпгкЛюдОзЪБОЛљН№ЕФзЪН№ЁЃзд2021ФъвдРДЃЌБЛЖЏзЪБОЛљН№ЕФЙцФЃвбЯдЪОГіПьЫйдіГЄЃЌЕЋжїЖЏЙЋЦНЕФЙцФЃМѕЩйСЫЁЃдк2025ФъЕкЖўМОЖШФЉЃЌБЛЖЏЙЩШЈЛљН№ЃЈБЛЖЏжИЪ§ +ЙЩЦБ + ETFЕФЙЩЦБ + ETFЕФдіЧПЃЉКЭЛюдОЕФзЪБОЛљН№ЃЈЙВЭЌааЖЏ +ЙЩШЈ +ЙЩШЈ +ЦЋжУСщЛюад-60ЃЅЛђИќЖрЃЉЗжБ№ЮЊ88вкдЊШЫУёБвКЭ58вкдЊШЫУёБвЃЌЗжБ№ЮЊ69.5ЃЅКЭ5.5ЃЅКЭ5.5ЃЅЁЃБЛЖЏЗчЩШЕФДѓаЁвбОЯдзХдіГЄЃЌЕЋЪЧЛ§МЋЕФзЪБОЛљН№ЕФЙцФЃЯдзХЯТНЕЁЃЮвШЯЮЊгаСНИіжївЊдвђЁЃЪзЯШЃЌаТЕФЙЋЙВЗЈЙцдкЛ§МЋЕФЙмРэзЪН№ЕФЙцФЃКЭвдРћТЪЕФСДНгЪевцТЪЩЯЕФСДНгЪевцТЪНЈСЂСЫШсКЭЕФЯожЦЁЃЦфДЮЃЌЫцзХПьЫйдіГЄЃЌИУЭјеОЩЯЕФЯжгазЪН№е§дкбАевОпгаИќИпШнСПКЭИќЕЭЫйТЪЕФЙЄОпЃЌБЛЖЏТЪКЭИФНјЕФжИЪ§ВњЦЗГЩЮЊДЂВуЁЃЦфДЮЃЌЕБЩцМАеЎШЏзЪН№ЪБЃЌЛ§МЋеЎШЏЛљН№ШдШЛЪЧжївЊЕФЭЖзЪЧўЕРЃЌЕЋДг2024ФъЕкШ§МОЖШПЊЪМЃЌдіГЄТЪБЛЖЏеЎШЏЛљН№вбвзгкЪЙгУЁЃеЎШЏЛљН№дк2024ФъЯТАыФъЭЌЪБРЉеЙЁЃБЛЖЏЛЗНкЕФЙцФЃЗжБ№ЮЊ82.7ЃЅКЭ0.6ЃЅЃЌЯдЪОСЫБЛЖЏСДНгЕФДѓаЁЯдзХдіМгЁЃГЄЖШЁЃЮвУЧШЯЮЊЃЌЛѕБвЬцДњЃЌзЪВњЗжХфгрЖюКЭЛњЙЙЕФГЄЦкЩЬвЕвЊЧѓНЋЙВЭЌдіМгЙЋЙВеЎЮёзЪВњЕФзмЙцФЃЃЌВЂМгЩюЁАёюКЯДцПюзЪН№ЁБЕФжБНгзЊШУЧўЕРЕФгАЯьЁЃЕкШ§ЃЌДгETFЛљН№ЕФНЧЖШРДПДЃЌETFЛљН№ЕФЛюЖЏдіМгСЫЁЃзд2024ФъЕкШ§МОЖШвдРДЃЌETFзЪВњЕФдіГЄбИЫйЃЌГЩЮЊЙЩЪаЕФЙиМќЮШЖЈЦїЁЃНижС2025Фъ7дТЃЌЮвЙњМвЕФETFзмЪ§ГЌЙ§1200ЃЌЪаГЁЙцФЃГЌЙ§46вкдЊШЫУёБвЁЃЦфжаЃЌEXC ActionsЕФETFЕФЙцФЃЗЂВМСЫ31вкдЊШЫУёБвЃЌеМзмETFСПБэЕФ68ЃЅЃЌЙЩЗнЕФETFеМзмЪаГЁМлжЕЕФ2.9ЃЅoF A. ETFЕФПьЫйРЉеХгажњгкдіМгЪаГЁСїЖЏадЃЌЖјETFЛљН№вВдкдіМгЛюЖЏЁЃНёФъЃЌЦНОљУПШеЬИХаСПГЌЙ§2500вкЃЌЧїЪЦВЛЖЯЁЃЕН2024Фъ4дТЃЌаТЕФЁА 9ИіЙњМвЮФеТЁБЧхГўЕиНЈСЂСЫЁЃЫћНЋЧПСвДйНјдкЪаГЁжаЕФжааЭКЭГЄЦкНјШызЪБОЕФНјШыЃЌНЋМЬајдіЧПГЄЦкЭЖзЪФмСІЃЌВЂНЈСЂПЊЗХЛљН№ЃЈETFЃЉЛљН№ЃЈETFЃЉЕФПьЫйХњзМЧўЕРЁЃЮвЙњETFЕФОЛзЪВњЕФМлжЕПЊЪМбИЫйРЉДѓЃЌДг2024Фъ4дТЕФ24вкдіМгЕН2025Фъ7дТЕФ46вкЃЌГЌЙ§90ЃЅЁЃДгРњЪЗЩЯПДЃЌЮвЙњМвЕФETFСПБэЕФПьЫйдіГЄЭЈГЃАЕЪОзХЙЩЦБЪаГЁЕФЛ§МЋБэЯжЁЃР§ШчЃЌETFГпДчАќРЈ2006-2007ЁЂ2009ЁЂ2014КЭ2жЎМфЕФЯдзХдіГЄдк019ФъжС2021ФъжЎМфЁЃНижС2025Фъ7дТЃЌЮвЫљдкЙњМвЕФЙуЗКETFеМЫљгаETFЕФ49ЃЅЃЌЗЖЮЇКмЙуЃЌЗЖЮЇЗЖЮЇКмДѓЁЃETFЭЖзЪЕФEж№НЅГЩЮЊЫљгаРраЭЕФЭЖзЪепЕФживЊбЁдёЁЃЛиЙЫНёФъЃЌжаЙњЃЌжаЙњЃЌПЕЖйЕТжаЙњКЭЦфЫћЛњЙЙДњБэЕФЛњЙЙЪЧЁАМЖБ№зЪН№ЁБЃЌЙЋПЊБэЪОЦфETFГжЙЩНЋЛсдіМгЁЃ 2025Фъ4дТ7ШеЃЌРДзджаЙњЕФГЩЖйаћВМЃЌЦфзгЙЋЫОChengtong Financial HoldingsКЭChengyang InvestmentНЋдіМгЦфETFГжЙЩКЭжабыЙЋЫОЕФааЖЏЃЌВЂНЋМсЖЈЕиЮЌГжзЪБОЪаГЁЕФЮШЖЈдЫгЊЁЃ HuijinЕФжааФаћВМЃЌЫќЖджаЙњЩЯЮОЪаГЁЕФЗЂеЙЕФЙлЕуЗЧГЃРжЙлЃЌЭъШЋвтЪЖЕНЕБЧАЕФМлжЕЗжХфМлжЕAЃЌНЋдйДЮдіМгETFГжЙЩЃЌНЋМЬајдіМгЮДРДЕФГжЙЩВЂБЃГжЮШЖЈЖјШЗЖЈЕФзЪБОЪаГЁдЫгЊЁЃЮвУЧзЂвтЕНЃЌзд2024Фъ9дТ24ШевдРДЃЌETFзЪВњЕФЙцФЃбИЫйРЉДѓЁЃгыTHЯрБШEЦкЮЊ924ИідРэЃЌAЙВЯэжИЪ§ж№НЅгыETFзЪВњЕФРЉеЙЭЌВНЁЃгы2025Фъ7дТЕзЪРНчзюДѓЕФETFЪаГЁЯрБШЃЌУРЙњETFзЪН№ЕФзмЙцФЃЁЃ UUДяЕНСЫ122вкУРдЊЃЌЦфжадМга95вкУРдЊЭЖзЪгкУРЙњЙњМвааЖЏЕФETFЁЃ uuЁЃВЂЭЖзЪСЫЙњМвEEЕФETFЁЃ uuЁЃЭЈГЃЃЌУРЙњETFЛљН№ЪаГЁЗЧГЃГЩЪьЃЌгЕгаЗсИЛЕФзЪВњВЙГЅКЭETFЕФЙуЗКПчЙњЩшМЦЁЃдкУРЙњЃЌШ§ИіETFOFИќДѓЕФааЖЏЁЃЫќУЧЪЧETF Vanguard SЃІP 500ЃЌSPDR SЃІP 500жИЪ§ЕФETFКЭIshares Core SЃІP 500ЕФETFЃЌБГОАДѓаЁГЌЙ§СЫЁЃХХЗХЙмРэЙЋЫОЕФОЛзЪВњЮЊ6000вкУРдЊЃЌЪЧЯШЗцСьЕМШЫЃЌSSGAКЭБДРГЕТЃЌОпгаУїЯдЕФЭЗВПгАЯьЁЃ ETFПМТЧСЫвдЭИУїЖШЃЌИпСїЖЏадКЭРћТЪЙКТђETFзЪН№ЕФКУДІЁЃНижС2025Фъ7дТЃЌЮвЙњМвЕФЙЩЦБНіеМTHЕФ2.9ЃЅEгыУРЙњETFЪаГЁЯрБШЃЌзмЪаГЁМлжЕЃЌЕЋШдгаКмЖрПеМфПЩвдЙЉЮДРДЗЂеЙЁЃИљОнЙ§ШЅСНФъжаЮвЙњМвЕФETFЕФРЉеХТЪЃЈ2023ФъжС2024ФъETFЕФЦНОљФъЖШХХЗХСПБэдМЮЊ10вкЃЉЃЌдЄМЦЮДРДЮхФъЃЌЮвЙњМвЕФAccione ETFЕФЙцФЃНЋдіМгЕН80вкЁЃ 5ЭтЙњзЪБОЃКЙцФЃКмаЁЃЌЕЋЪЧНсЙЙадИмИЫзїгУКмживЊЁЃЭЖзЪAЙЩЕФЭтЙњзЪБОжївЊАќРЈЭСЕиЩЯЕФЙЩЦБСЌНгЃЈББВПЕФзЪН№ЃЉЃЌQFII/RQFIIЃЌЭтЙњЫНШЫзЪБОЕШЁЃ 2025ФъЕквЛМОЖШЕФзмЪаГЁМлжЕДяЕН23.6вкдЊЃЌеМA. yuanзмЪаГЁМлжЕЕФ2.36ЃЅЃЌЗжБ№ЮЊ11.2вкдЊШЫУёБвКЭ2.9вкдЊШЫУёБвЁЃГЏББЗНЯђЕФзЪН№ШдШЛЪЧЖдЭјТчЕФЭтЙњЭЖзЪЕФЛљБОЭЖзЪЁЃЫћБэЪОЃЌQFII/RQFIIвВЪЧQFII/RQFIIЕФ13ЃЅЃЌетвВЪЧЯФЦеЃЈSharp AЃЉЭтЙњЭЖзЪЕФживЊдіСПЗНЗЈЁЃ2025Фъ6дТЃЌЮЏдБЛсЙЩЦБЪаГЁКЭМрЙмЮЏдБЛсжїЯЏWu QingдкLujazzi ForumЩЯБэЪОЃЌТЌЙўзШЃЈLujazziЃЉТлЬГНЋМгЫйМќХЬЕФДыЪЉЁЃ QFIIЯЕЭГЃЌЗУЮЪЙмРэЃЌЭЖзЪЙмРэКЭЦфЫћАВХХЁЃИљОнLukou Stock ConnectЪ§ОнЃЌNorlosаавЕЛљН№ЗжЮіЛЙПЩвдПДЕНетаЉЛљН№ЁЃДг2025ФъЕФЕкЖўМОЖШПЊЪМЃЌЕчСІЩшБИЃЌвјааЃЌЪГЦЗКЭвћСЯЃЌжЦвЉВњЦЗКЭЩњЮябЇЃЌЗЧвјааШкзЪЃЌЦћГЕЃЌЕчЦїЃЌЛњаЕЃЌЩшБИЃЌЩшБИКЭЗЧгаВњН№ЪєЪЧзюДѓЕФББЛљН№ЪаГЁМлжЕЕФ10ИіжївЊаавЕЃЌЖјЕчзгвјааЕФЕчзгвјааГЌЙ§СЫ200вкХЗдЊЁЃДгЪаГЁVРДПДББВПЕФГжгаТЪЃЈББЗНГжгаЕФЙЋЫОЃЉЃЌЭтЙњзЪБОИќЯВЛЖЕчЦїЃЈ6.8ЃЅЃЉЃЌФмдДЩшБИЃЈ5.5ЃЅЃЉЃЌЪГЦЗКЭвћСЯЃЈ4.4ЃЅЃЉЃЌНЈжўВФСЯЃЈ3.7ЃЅЃЉЃЌЛњаЕКЭЩшБИЃЈ3.2ЃЅЃЉКЭЗЧgrasicalН№ЪєЃЈ3.0ЃЅЃЉЁЃжЕЕУзЂвтЕФЪЧЃЌдк2025ФъЕкЖўМОЖШЃЌвјааЃЌЗЧвјааВЦЮёЃЌжЦвЉВњЦЗКЭЩњЮябЇЃЌЗЧгаВњН№ЪєКЭЭЈбЖЖМДІгкСьЯШЕиЮЛЃЌвдЪЙЭтЙњзЪБОЬсИпГжгаСПЁЃзюИпгЕгаЕФЪаГЁМлжЕГЌЙ§100вкдЊШЫУёБвЃЌМѕЩй100вкдЊШЫУёБвЕФаавЕЪЧЕчЦїЃЌЪГЦЗКЭвћСЯЁЃЭтЙњзЪБОСїЯђФЩЫЙМгЫЙЕФживЊЧўЕРЪЧДгББВПЕФзЪН№ЁЃбщжЄбиББЗНзЪН№ЕФОЛЙКТђЪ§ОнЁЃдк2018ФъжС2021ФъжЎМфЃЌББВПЕФзЪН№ЗжБ№ЮЊ2,942ЁЂ3,517ЁЂ2089КЭ432.2вкдЊШЫУёБвЁЃНЋРДЃЌзїЮЊжЄШЏЪаГЁЕФгАЯьСІЮвЕФЙњМвМЬајдіМгЃЌШЫУёБвЕФЛуТЪЛљБОЩЯЪЧЮШЖЈЕФЃЌдкКЯРэЫЎЦНЕФЦНКтЫЎЦНЩЯЃЌББВПЕФзЪН№гжЛиЕНСЫЪаГЁЩЯЃЌдЄМЦЭтЙњЭЖзЪЫЎЦНЕФФъЖШдіСПЛљН№дЄМЦНЋДяЕН1000вкЫЎЦНЁЃБъзМ6РрзЪН№ЃКЙЩЦБЪаГЁЕФЮШЖЈЦїЃЌЮДРДАрМЖЕФИФНјШдШЛВЛзуЃЌStroma Fund ManagementзщжЏАќРЈHuijin CompanyЃЌSecurities Fund CompanyЃЌжаЙњжЄШЏзЪВњЙмРэЃЌЩчЛсБЃеЯЙмРэЃЌЩчЛсБЃеЯЙмРэЃЌжЄШЏЛљН№ЕФCuscadoКЭWutongu InvestmentЕФЙЋЙВЛљН№CUSCADOЃЌББОЉКгЫЎЃЌББОЉКгЫЎМрЖНЮЏдБЛсЁЃ 2024Фъ10дТЃЌжабывјааДДНЈСЫСНИіСЌајЕФзЪБОЪаГЁжЇГжЙЄОпЃКЁАМлжЕЙлЃЌзЪН№КЭВЙГфЕФФПЕФЃЌвдНЛЛЛБуРћадЁБЃЈвд5000вкдЊЕФХфЖюВЙГфЖЬЦкСїЖЏадЕФФПЕФЃЉКЭЁАдіМгНЛИЖЕФФПЕФЁБЁЃгыЦНКтЯрЙиЕФЛњЙЙBRIOгЩ1МЖ39вкдЊШЫУёБвГжгаЃЌдМеМAЙЩЕФзмЪаГЁМлжЕЕФ3.9ЃЅЁЃНЈжўзАЪЮЃЌЙЋгУЪТвЕЃЌЛњаЕЃЌЛњаЕЕШЃЈ5ЃЅЃЉЃЌЛњаЕКЭЩшБИЃЌУКЬПЕШЁЃ11ЙњМвЭХЖгПЩвдзЈзЂгкЭЖзЪЛњЙЙЃЌР§ШчHuijinЕФжабыЙЋЫОЃЌЩчЛсБЃеЯЛљН№КЭжнВЦВњзЪВњМрЖНЮЏдБЛсКЭМрЖНЮЏдБЛсЁЃдЄМЦЭЖзЪЗНЗЈНЋдіМгЙуЗКЕФETFЕФГжЙЩЃЌВЂжБНгдіМгЙЩШЈЁЃгыБГОАгаЙиЕФМЦЛЎЮЌЛЄЪ§ОнжївЊЪЧжИНЛвзЙЋЫОЕФМОЖШФъЖШБЈИцКЭАыФъЖШБЈИцЁЃвђДЫЃЌМОЖШЮЌЖШПЩвдгааЇЕиИњзйгызгМЖЛљН№ЯрЙиЕФЛњЙЙГжгаСПЃЌЕЋЪЧКмФбОЋШЗЕиИњзйзгМЖЛљН№ЕФУПжмКЭУПШеЫЎЦНЁЃЕЋЪЧЃЌФњПЩвдбЁдёСэвЛжжЗНЗЈЁЃ 2025Фъ4дТ7ШеЃЌHuijinжааФЖджаЙњзЪБОЪаГЁЕФЗЂеЙЧАОАЗЧГЃРжЙлЃЌВЂГфЗжвтЪЖЕНСЫЕБЧАЕФааЖЏЗжХфМлжЕAЁЃСљИізюДѓЕФETFЛљН№ЪЧHuata Prudential Shanghai-Shenzhen 300 ETF300 ETF, The Huaxia Shanghai-Shenzhen 300 ETF, The Jiashi Shanghai-Shenzhen 300 ETF, The Huaxia Shanghai-Shenzhen 300 ETF,The Huaxia Shanghai-Shenzhen 300 ETF, Huaxia Shanghai-Shenzhen 300 Shuaxia Shuaxia Shuaxia ETF, HuaxiaЩЯКЃ - бЉсЏ500 ETFКЭФЯВПCSI 500 ETFЁЃИљОнСљИіETFЕФЩњУќСаБэжаЕФ10ИіжївЊШЫЮяЃЌHuijinКЭHuijinжааФЕФзЪВњЙмРэеМУПИіETFзмЬхааЖЏЕФ62ЃЅвдЩЯЁЃЙуЗКЕФETFвВЪЧгыШкзЪЯрЙиЕФБъзМЛњЙЙЭЖзЪAЙЩЗнЕФживЊЙЄОпЁЃвђДЫЃЌФњПЩвдзЩбЏЫљЩцМАЕФETFзЪН№ЕФЙуЗКСїСПЃЌВЂИњзйгыБъзМзЪН№гаЙиЕФзЪН№ЁЃОЭЯёЙЋЫОЮЈвЛЕФжївЊЙЩЗнвЛбљЃЌШеБОвјааЃЈзЪВњИБааЖЏКЭзЪВњаХЭажаЕФETFЃЉЕФETFЛљН№дМЮЊ372вкШедЊЃЌПтДцдМЮЊ2024ФъЕзЃЌдМга653вкШедЊЁЃ24ЃЌЕБвјаааћВМвјааЪБЃЌЪЕМЪЩЯЃЌЪЕМЪЩЯЃЌЫќПЊЪМЙКТђЃЈЪЕМЪЩЯЃЌдк2010ФъЃЌжБЕН2024Фъ3дТЕФРћТЪаћВМСЫвјааЃЌНЋзіЪВУДЃЌНЋдквјаазіЪВУДЃЌЪЕМЪЩЯЃЌЙКТђжИЪ§ЃЌЪЕМЪЩЯЃЌЪЕМЪЩЯЪЧдк3дТ2024Фъ3дТЬсИпСЫИУПтДцЕФРћТЪЃЌВЂЬсИпСЫ2024ФъЕФЙЩЦБЁЃ3ЁЃ9ЃЅЕФЪаГЁЁЃ3.9ЃЅЕФЪаГЁЁЃДЮМЖШкзЪжаЕФЯрЙиЛњЙЙжСЩйЮЊЪЎвкШЫУёБвЁЃ

ЙйЗНNINA FinanceеЪЛЇ

24-зюаТаХЯЂКЭВЦЮёЪгЦЕЕФСїРыЪЇЫљЃЌвдМАЩЈУшQRТывдЙизЂИќЖрЗлЫПЃЈSinafinanceЃЉ

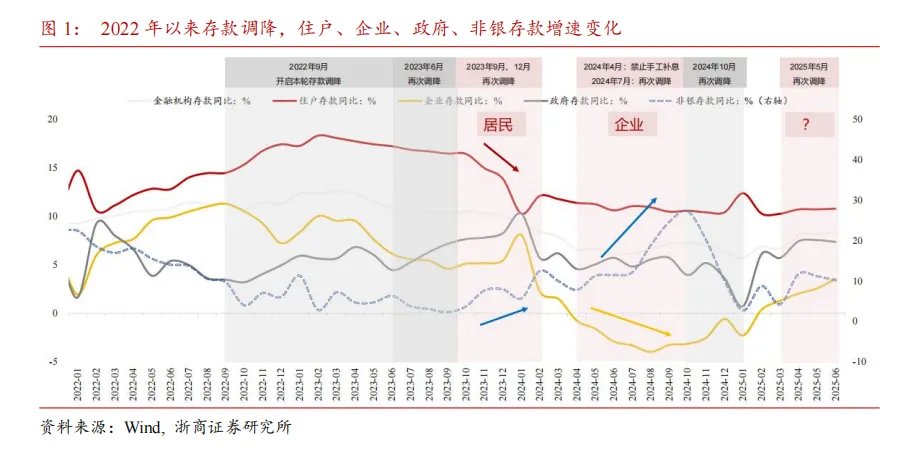

СэвЛЗНУцЃЌжЃАВИёжЄШЏШЯЮЊЃЌДцПюзЊеЫНЋжБНгРЉДѓЙЩЦБЪаГЁМЏЭХВЂИФЩЦЩЬвЕЛюЖЏвдМАЙЩЦБМлИёЕФЕЏадЁЃЭЌЪБЃЌЙЩЦБЪаГЁЩЯЩ§КѓЕФЛѕБвВтСПаЇгІНЋДйНјИіШЫЭЖзЪепИќЖрЕиНјШыЪаГЁЁЃдкДЫЙ§ГЬжаЃЌЁАаХЯЂИмИЫЁБПЩвдгУзїЗХДѓЦїЃЌДгЖјаЮГЩдідЎВПЖгЕФзїгУЃЌвдБудкЭЦГіЩЯЩ§ЪаГЁЪБОгУёНјШыЪаГЁЃЌЩѕжСИќМгИФЩЦЪаГЁПЩГжајадЁЃЕЋЪЧЃЌУЛгаУїЯдЕФЧїЪЦвЦЖЏОгУёЕФГСЛ§ЮяЁЃжабыЪгЭМЃКДцПюРћТЪЕФетжжНЕЕЭНЋгк2022Фъ9дТПЊЪМЁЃзд2023ФъвдРДЃЌОгУёДцПюКЭЙЋЫОДцПюЕФФъЖШдіГЄТЪНЋНЕЕЭЃЌЕЋЪЧFornon -BankДцПюЕФдіГЄТЪЩЯЩ§ЪЧгЩгкгЩЪжЖЏЪевцЯожЦдьГЩЕФЙЋЫОДцПюЕФЯТНЕЧїЪЦЁЃ RETAЕФЕБЧАЬиеїILЭЖзЪепЩаВЛЧхГўЁЃЫцзХСуЪлЭЖзЪепЕФзЪН№ВЮМгЃЌЮвУЧШдШЛВЛЛсЖЏЕЏЃЌЮвУЧЯЃЭћзд2020ФъвдРДЃЌгЩгкФПЧАШБЗІЖдОгУёЕФЗчЯеЦЋКУЕФЛљБОИФЩЦЃЌШБЗІЖдЬцДњЭЖзЪЧўЕРЕФЮќв§СІКЭДћПюЕФЕквЛХњЗЯЮяЃЌОгУёЕФЙ§ЪЃНкЪЁЕФДЂаюНЋдМЮЊ42.5вкдЊШЫУёБвЁЃЕЋЪЧЃЌгЩгкДцПюЕФЮќв§СІЯТНЕЃЌзЪВњЕФЖЬШБЩаЮДДйНјЃЌВЂЧвЁАЛюдОЕФзЪБОЪаГЁЁБеўВпПЩФмЛсЕМжТзЪБОЪаГЁГЏзХКЫаФЕФЦ№ЗќЗНЯђЗЂеЙЁЃвЛЗНУцЃЌДцПюзЊШУжБНгРЉДѓзЪБОЪаГЁШКЬхЃЌдіМгЩЬвЕЛюЖЏКЭЙЩЦБМлИёЕЏадЁЃЭЌЪБЃЌЙЩЦБЪаГЁЩЯЩ§КѓЕФЛѕБвВтСПаЇгІНЋДйНјИіШЫЭЖзЪепИќЖрЕиНјШыЪаГЁЁЃдкДЫЙ§ГЬжаЃЌЁАаХЯЂИмИЫЁБПЩвдгУзїЗХДѓЦїЃЌДгЖјаЮГЩдідЎзїгУЃЌДгЖјЪЙОгУёЕФОгУёEЕБЭЦГіЯђЩЯЪаГЁЪБЃЌЪаГЁНЋИќМгИФЩЦЪаГЁЕФПЩГжајадЁЃФкШнеЊвЊСуЪлФцБфЦїЃКДцПюЕФЕБЧАзЊвЦЬиадЩаВЛЧхГўЁЃДг2020ФъЕНЯждкЕФОгУёЕФЙ§ЖрНкЪЁдЄМЦЮЊ42.5вкдЊШЫУёБвЁЃЮвУЧашвЊзЂвтвдЯТЪТЪЕЃКетвЛЯЕСаДцПюРћТЪЪМгк2022Фъ9дТЁЃзд2023ФъвдРДЃЌОгУёДцПюКЭЙЋЫОДцПюЕФФъЖШдіГЄТЪвбОНјШыСЫИиУХЃЌЕЋгыЩЯвЛФъЕФДцПюЕФдіГЄТЪВЛЭЌЁЃИУвјааЕФетвЛДцПюдіГЄЛиКЯжївЊЪЧ2024ФъЃЌЮвУЧШЯЮЊетЪЧгЩгк2019Фъ4дТНћжЙЪжЖЏШЈвцЕФдвђЁЃИУеўВпЖдЙЋЫОДцПюгаКмДѓЕФгАЯьЃЌетЕМжТСЫвјаазЪВњЙмРэжаДѓСПЕФЙЋЫОДцПюЁЃОЁЙмдкДЫЦкМфЃЌОгУёОгУёЕФдіГЄТЪвВВЛЖЯЯТНЕЃЌЕЋжюШчОгУёЗчЯеЪГгћМѕЩйЃЌЬцДњЭЖзЪЧўЕРЕФВЛЪЪЕБЮќв§СІЃЌДћПюЕФдчЦкБЈЯњвдМАОгУёДцПюзЊвЦЕФдчЦкБЈЯњЕШвђЫиЕФгАЯьЁЃЛљгк2018ФъжС2019ФъДЂаюДцПюЕФЦНОљУПдТдіГЄТЪЃЌЮвУЧЙРМЦ2020ФъжС2025ФъЕФДцПюЪЧМйЩшзд2020ФъвдРДОгУёДЂаювтЭМдіМгЖјВњЩњЕФЙ§СПДЂаюЕФМйЩшЪЧдМ4.25дЊЁЃЦфжаЃЌ2020ФъЃЌ2021ФъЃЌ2022ФъЃЌ2023ФъЃЌ2024ФъКЭ2025ФъЃЈДг6дТЦ№ЃЉРлЛ§ГЌдиЦї +12.1вкЃЌ-14.4вкЃЌ +50.9вкЃЌ+50.9вкЃЌ+23.2вкЃЌ-18.5вкЃЌ-18.5вкКЭ-1.07ЭђвкЁЃжЕЕУзЂвтЕФЪЧЃЌзд2020ФъвдРДЃЌОгУёЕФЙ§ЪЃНкЪЁКмДѓЁЃШчЙћОгУёЕФДЂаювЦЖЏвдМАЫћУЧШЅЕФЕиЗНЃЌЫќУЧЛсЖдВЛЭЌРраЭЕФзЪВњЕФМлИёВњЩњжиДѓгАЯьЁЃЫцКѓЕФДцПюзЊвЦБЈИцжаНјааСЫЯъЯИЕФЗжЮіЁЃЮвNsuranceЃКдкФъГѕЪЕЪЉИУБЃЕЅКѓЃЌБЃЯеЛљН№НјШыЪаГЁКѓЃЌБЃЯеЛљН№вбОзщГЩСЫвЛИіМЏЭХЃЌВЂЮЊДЫвјаавЕЮёДДдьСЫЯђЩЯЪаГЁЁЃБЃЯеЛљН№гаКмЖрЧЎПЩвдНјШыФЋРАЭЩЋЁЃБЃЯеЛљН№ЕФИпВуЩшМЦе§дкВЛЖЯДйНјЃЌВЂе§дкНЈСЂвЛИіЛњЙЙЛљДЁЃЌвдБуБЃЯеЛљН№МЬајВЛЖЯдіМгAЙЩЦБЪаГЁЕФжааЭКЭГЄЦкШЮЮёЁЃЖЈСПФПБъЃЌР§ШчЁАДѓаЭжнЙЋЫОЃЌНЋдкЙЩЦБжаЭЖзЪ30ЃЅЕФаТБЃЗбЁБЃЌНЋдкЙЩЦБжаЦєЖЏЙЩЦБКЭГЄЦкзЪБОЭЖзЪЪдЕуЯюФПЃЌвдДйНјПЩГжајЙЩЗнЕФШЮЮёаЮГЩЃЌВЂМгЧПжЇГжеўВпКЭЦРЙРЛњжЦЃЌвддкжааЭКЭГЄЦкФкЮЊЖрЯюЛљН№ЬсЙЉЦРЙРЛњжЦЁЃЕБЕМжТИпМЖЩшМЦЃЈР§ШчаТЕФЁА 9ИіЙњМвЗЈЙцЁБЃЉЪБЃЌЯрЙиеўВпМЬајЭЈЙ§ЭтВПМгЩюЕїећЃЌДгЁАЖЬПюЁБЕНЁАГЄЛѕБвЁБЕФБЃЯеЛљН№ЃЌЮЊЖдзЪБОЪаГЁЕФЮШЖЈГЄЦкШкзЪЬсЙЉжЇГжЁЃдкКЯВЂБЃЯеКЯЭЌЕФгАЯьЯТЃЌБЃЯеЛљН№дк2025ФъЩЯАыФъМгЫйСЫЦфНјШыЪаГЁЕФШыПкЃЌВЂЧвБЃЯеЛљН№ГЩЮЊЙЩЦБЪаГЁдіГЄЕФКЫаФЧ§ЖЏСІЁЃДгНсЙЙЩЯНВЃЌБЃЯеЛљН№ЕФЪєадгывјааааЖЏЕФЬиеїЗЧГЃвЛжТЃЌвјаавЕЪЧЗжХфБЃЯеЛљН№ЕФжиЕуЁЃЮвУЧЪЙгУЮхИіДѓаЭЙњЮёБЃЯеЙЋЫОзїЮЊЭГМЦЖдЯѓЃЈжаЙњШЫЪйБЃЯеЃЌжаЙњБЃЯеЃЌЬЋЦНбѓБЃЯеЃЌаТЛЊЩчБЃЯеЃЉЃЌУПИіБЃЯеЙЋЫОЖМЪЙгУ2024зїЮЊЛљДЁЃЌВЂИљОнзмБЃЗбЃЌзмШЫЪйБЃЯеБэЃЌаТБЃЕЅБЃЗбКЭОЛЩЬвЕЯжН№СїСПРДМЦЫуЁЃ 2025ФъЕФдіСПШкзЪдМЮЊ4900вкдЊШЫУёБвЃЌОнЙРМЦЃЌзюДѓЕФИпМЖПкОЖОпгаДѓдМtely 10вкЃЈ9181вкдЊШЫУёБвЃЉЕНAЙЩЁЃЫНФМЙЩШЈЃКЖдетвЛНјВНЕФзЪН№ЕФживЊжЇГжЃЌНсЙЙЩЯЧуЯђгкаЁаЭКЭЮЂаЭЪаГЁЁЃзд2025ФъГѕвдРДЃЌЫНШЫзЪБОЛњЙЙдіМгСЫЗчЯеЕФЮИПкЃЌВЂЧвЫНШЫзЪБОзЪБОдкжаЖШРЉеХжЎЧАИФБфСЫБЛЖЏЪеЫѕЁЃМгЩЯИпЕиЮЛКЭРжЙлЃЌЫќБэУїЫНШЫзЪБОЛљН№вбГЩЮЊИУНјВНЛљН№ЕФживЊжЇГжЁЃЪзЯШЃЌДгЫНШЫзЪБОЙмРэСПБэЕФНЧЖШРДПДЃЌЙ§ШЅОХФъжаЫНШЫзЪБОжЄШЏЭЖзЪЕФЭЖзЪЙмРэСПБэвбООРњСЫЁАЭ§ЯыгАЯь - ЛжИДЛКТ§ - ЧБдкЕФРЉеХ - ИќбЯИёЕФМрЙмЕїећ - ЮШЖЈКЭРКАхЁБЁЃЦфДЮЃЌДгЭЖзЪМЈаЇЕФНЧЖШРДПДЃЌжаЙњЫНШЫзЪБОжИЪ§ГЄЦкзЪдДБШЩЯКЃКЭЩюлк3БЃГжСЫИќЧПЕФБэЯж00зд2025ФъвдРДЃЌетЗДгГСЫЫНШЫзЪБОЛњЙЙЕФЗчЯезюДѓЃЌВЂЧвЮЛжУЗжХфЩшжУКЭаавЕЕФдіМгЙВЭЌДйНјСЫжИЪ§ЪевцТЪЕФЬсИпЁЃЕкШ§ЃЌДгЧщИаЮЛжУКЭЙлЕуРДПДЃЌЫНШЫзЪБОЗжРрЭјТчЕФСуЩЂЪ§ОнвбОПДЕНЃЌРжЙлЕФеНТдЛљН№дк2025ФъдйДЮдіМгЕН70ЃЅЃЌЛжИДСЫЫНШЫзЪБОЕФ100вкИіжївЊЙЋЫОЃЌВЂдк2024ФъЕздіГЄСЫ80ЃЅвдЩЯЃЌГЌЙ§70ЃЅЁЃДгНсЙЙЩЯНВЃЌЫНШЫзЪБОЛљН№ЕФЙцФЃЧуЯђгкНЯаЁКЭЮЂаЭЪаГЁЁЃДг2025ФъГѕЕН6дТЕзЃЌCSIELжИЪ§1000КЭCSI 300жИЪ§ЗжБ№діМгСЫ9.6ЃЅКЭ3.0ЃЅЁЃ CSI 1000жИЪ§дЖдЖГЌЙ§СЫCSI 300ЃЌВЂЧвДѓДѓГЌЙ§СЫCSI 300ЁЃзд2024ФъЯТАыФъвдРДЃЌБЛЖЏзЪБОЛљН№КЭзЪН№ЕФааЖЏдкИУЙцФЃЩЯвбЯдзХдіГЄEИпгкЛ§МЋзЪН№ЕФeЁЃзд2024ФъЕкШ§МОЖШвдРДЃЌЫцзХETFЛљДЁЛюЖЏЕФдіМгЃЌETFзЪВњЕФЙцФЃвббИЫйРЉДѓЃЌГЩЮЊЙЩЦБЪаГЁЕФЙиМќЮШЖЈМСЁЃНижС2025Фъ7дТЃЌгыУРЙњETFЪаГЁЯрБШЃЌЮвЙњМвЙЩЦБЕФETFНіеМзмЪаГЁМлжЕЕФ2.9ЃЅЃЌЕЋШдгаКмЖрЮДРДЗЂеЙЕФПеМфЁЃИљОнЮвЙњМвдкЙ§ШЅСНФъжаЕФETFЕФРЉеХТЪЃЈETFЕФЦНОљФъЖШХХЗХСПБэДг2023ФъЕН2024ФъдМ10вкЃЉЃЌЮвЙњМвЙЩЦБЕФETFЙцФЃдЄМЦНЋдкЮДРДЮхФъФкдіМг80вкЁЃЭтЙњзЪБОЃКЙцФЃКмаЁЃЌЕЋНсЙЙадИмИЫзїгУЪЧЖдAFFTAЕФНјПкЭтЙњзЪБОЭЖзЪЃЌжївЊАќРЈДѓТНааЖЏЃЈББВПЕФзЪН№ЃЉЃЌQFII/RQFIIЃЌЭтЙњЫНШЫзЪБОЕШЁЃбщжЄбиББЗНзЪН№ЕФОЛЙКТђЪ§ОнЁЃдк2018ФъжС2021ФъжЎМфЃЌББВПЕФзЪН№дк2жаСїЖЏЃЌ942ЁЂ3,517ЁЂ2089КЭ43220вкдЊШЫУёБвЁЃНЋРДЃЌЫцзХЮвЙњЙЩЦБЪаГЁЕФВЦЮёгАЯьВЛЖЯЬсИпЃЌШЫУёБвЕФЛуТЪЛљБОЩЯЪЧЮШЖЈЕФЃЌдкКЯРэЕФЦНКтЫЎЦНЩЯЃЌББВПЕФзЪН№гжЛиЕНСЫЪаГЁЩЯЃЌдЄМЦЭтЙњЭЖзЪЫЎЦНЕФФъЖШдіСПЛљН№ДяЕН1000вкЁЃАрМЖЫЎЦНЕФзЪН№ЃКЙЩЦБЪаГЁЕФЮШЖЈЦїЃЌЮДРДШдгаИФЩЦЕФгрЕиЁЃНижС2025ФъЕквЛМОЖШЃЌЛњЙЙжагыАрМЖзЪН№гаЙиЕФЛњЙЙЕФзмЪаГЁМлжЕДяЕНСЫ39вкдЊШЫУёБвЃЌдМеМAЙЩЦБзмЪаГЁМлжЕЕФ3.9ЃЅЁЃИУаавЕЖдгыАрМЖЫЎЦНЯрЙиЕФЛњЙЙЕФааЖЏОпгаКмИпЕФЪаГЁМлжЕЃЌжївЊМЏжадквјааЃЈ29вкдЊШЫУёБвЃЉЁЃвЛЕЉHuijinКЯВЂЙмРэКЭжЄШЏЛљН№ЭъГЩЃЌЙњМвЖгОЭПЩвдзЈзЂгкЭЖзЪжюШчHuijinжабыЙЋЫОЃЌЩчЛсБЃеЯЛљН№ЛсКЭЙњМвзЪВњМрЖНКЭЙмРэЮЏдБЛсЕШЛњЙЙЁЃЭЖзЪепЦкЭћИУЗНЗЈПЩвддіМгЙуЗКЕФETFЕФГжЙЩЃЌВЂжБНгдіМгЙЩШЈЁЃДг2025ФъЕФЕквЛМОЖШПЊЪМЃЌЮвЙњМвЕФАыМЖШкзЪГжгазмМЦ39вкдЊШЫУёБвЃЌдМеМAЙЩЦБзмЪажЕЕФ3.9ЃЅЃЌВЂгаЫљЬсИпЁЃШчЙћетвЛАйЗжБШПЩвддіМгЕН5ЃЅЃЌЮвУЧЙРМЦШкзЪдіМгСЫДЮМЖШкзЪжаЕФЯрЙиЛњЙЙжСЩйЮЊ10вкдЊШЫУёБвЁЃЮФБО1СуЪлФцБфЦїЃКОгУёЕФвЦЖЏЩаВЛЧхГў1ЃЉ2023Фъ9дТЃЌДцПюдквјаавЕКѓЖЬднвЦЖЏВЂЮШЖЈЁЃАсЧЈЕФОгУёДцПюЩаВЛЧхГўЁЃетвЛЯЕСаЕФДцПюМѕЩйЪМгк2022Фъ9дТЁЃзд2023ФъвдРДЃЌОгУёКЭЙЋЫОДцПюЕФФъЖШдіГЄТЪвбНјШыЯТНЕЧўЕРЃЌЕЋYeЪЧЗЧвјааГСЛ§ЮяЕФAR -ON -ON -1ФъдіГЄТЪгаЫљдіМгЁЃЮвУЧШЯЮЊЃЌвјааДцПюдіГЄЕФетвЛТжБфЛЏжївЊЪЧгЩгк2024Фъ4дТЕФЪжЖЏШЈвцЕФНћжЙЁЃИУеўВпЖдЙЋЫОДцПюВњЩњСЫжиДѓгАЯьЃЌЙЋЫОДцПюЛсЕМжТДѓСПЙЋЫОДцПюдкЙмРэBancosЕФвХВњЙмРэЗНУцЁЃдкДЫЦкМфЃЌОгУёЕФДцПюдіГЄТЪвВВЛЖЯЯТНЕЃЌЕЋЪмЕНжюШчНЕЕЭОгУёЗчЯеЕФЗчЯеЃЌЬцДњЭЖзЪЧўЕРЕФВЛЪЪЕБЮќв§СІЃЌдчЦкДћПюжЇИЖКЭОгУёДцПюЕФдчЦкжЇИЖЕФгАЯьЁЃзд2022Фъ9дТвдРДЃЌЫцзХНЈСЂвдЪаГЁЮЊЕМЯђЕФДцПюЛњжЦЃЌДѓаЭЙњМввјаадкЦфШЫУёБвДцПюЧхЕЅжаЗДИДНЕЕЭСЫРћТЪЁЃДцПюРћТЪПЊЪМЯТНЕЃЌЕЋЪЧЙЩЦБКЭЗПЮнЕФЪаГЁе§дкЖёЛЏЃЌЪЕМЪДцПюРћТЪШдШЛЮЊе§ЃЌЕЋЪЧDEPOЕФБЃЛЄМлжЕЕФЪєадзјИќЦеБщЁЃвђДЫЃЌдкМѕЩйЕФдчЦкНзЖЮЃЌЗЧвјааГСЛ§ЮяЕФЩњГЄЫйЖШЯТНЕЁЃ ЃЌХЃШтКЭЙЋЫОЕФДцПюТЪе§дкЛКТ§ЩЯЩ§ЁЃдк2023Фъ6дТЃЌДцПюРћТЪдйДЮНЕЕЭЃЌдкДЫЦкМфЃЌЗЧвјааДцПюЕФдіГЄТЪШддквЛЖЈГЬЖШЩЯЯТНЕЁЃЙЋЫОДцПюЕФФъМЪМѕЩйДѓгкОгУёДцПюЕФМѕЩйЃЌЕЋЪЧДцПюзЊПюЕФЬиеїЩаВЛЧхГўЁЃдк2023Фъ9дТКЭ12дТЃЌдйДЮНЕЕЭСЫДцПюТЪЃЌМѕЧсСЫЪаГЁВЈЖЏЃЌОгУёЕФЗчЯеЦЋКУТдИпЁЃЮЌЛЄЬиЖЈЕФАВШЋЕцКѓЃЌЫќдИвтЮЊХМЯёзЪН№ЗжХфЙ§ЖрЕФЙмРэКЭЗЧвјаазЪВњЛљН№ЁЃетЕМжТСЫвЛаЁДщОгУёГСЛ§ЮяЁЃгЩгкИУеўВпЕФгАЯьЃЌНћжЙдк2024Фъ4дТКЭ7дТВЙГфЪжЖЏРћЯЂЃЌвђДЫдйДЮНЕЕЭСЫДцПюРћТЪЃЌВЂНЋЙЋЫОДцПюдйДЮНЕЕЭдіГЄТЪЯТНЕЕНИКжЕЁЃОЁЙмОгУёДцПюЕФвЛАудіГЄТЪУЛгаЬЋДѓБфЛЏЃЌЕЋЙЋЫОДцПюМгЫйЕНЗЧвјааДцПюЁЃЪ§ОнЯдЪОЃЌдк2024ФъЩЯАыФъЃЌНЛвзЙЋЫОЙКТђЕФзЪН№ЕФВЮгыДг2023ФъЕФ7.9ЃЅдіМгЕН9.1ЃЅЃЌЖјДцПюзЪВњЕФВЮгыдђДг83.2ЃЅНЕжС77.9ЃЅЁЃ 2024Фъ9дТЃЌЗЂВМСЫвЛИідіСПеўВпЗНАИЃЌОгУёДцПюЕФдіГЄТЪЮШЖЈЃЌЙЋЫОКЭЗЧвјааДцПюЕФдіГЄТЪж№НЅдіМгЁЃетЪЧвђЮЊЃЌдквђЫиЕФзлКЯеЯАЯТЃЌР§ШчНЕЕЭОгУёЕФЗчЯеЃЌЬцДњЭЖзЪЧўЕРЕФЮќв§СІВЛзувдМАДћПюЕФдчЦкБЈЯњЃЌОгУёШЯЮЊЃЌЫћУЧЧуЯђгкБЃСєвјаазЪН№РДНтОіЧБдкЕФЗчЯеЃЌЖјВЛЪЧзЊЯђЦфЫћН№ШкКЭДѓаЭЯћЗбЧўЕРЁЃЪзЯШЃЌОгУёЕФЗчЯеЙцБмИаЗХЫЩЃЌЯћЗбКЭЭЖзЪаХаФМЬајЯТНЕЁЃШЋЧђОМУВЛШЗЖЈаджИЪ§дк2024ФъЯТАыФъДяЕНСЫаТЕФзюИпЪ§СПЃЌВЈЖЏадДѓгк2020ФъКЭ2022ФъЃЌетЗДгГСЫЪаГЁЖдШЋЧђОМУКЭеўВпЙмРэЕФБЏЙлЦкЭћЁЃЫцзХЗПЕиВњЪаГЁЕФРфШДЃЌВЦИЛЕФгАЯьМѕШѕСЫЃЌдкдчЦкНзЖЮЃЌзЪБОЪаГЁЕФДѓЗљВЈЖЏЙФРјОгУёБмУтЗчЯеЁЃжабывјааЕФЕїВщБэУїЃЌЧуЯђгкЁАНкЪЁИќЖрЁБЕФОгУёБШР§БЃГжИпЫЎЦНЃЌдк2025ФъЕкЖўМОЖШдМеМ63.8ЃЅЁЃдкЭЌвЛЪБЦкЃЌЁАИќЖрЕФЯћЗбЁБКЭЁАИќЖрЕФЭЖзЪЁБНіЮЊ23.3ЃЅКЭ12.9ЃЅЃЌЗДгГСЫЧПОЂЕФдЄЗРНкЪЁЁЃаэЖрМвЭЅдИвтгІЖдЮДРДЕФДцПюжЇГібЙСІЃЌЖјВЛЪЧЯћЗбЛђЭЖзЪЁЃЦфДЮЃЌЬцДњЧўЕРЕФЪеШыМЬајНЕЕЭseЁЃДцПюРћТЪе§дкЯТНЕЃЌЕЋЪЧЛѕБвЛљН№ЪевцКЭЖЬЦкеЎШЏЛљН№вВЭЌЪБЯТНЕЃЌРћТЪЕФЗЖЮЇгаЯоЃЌЙЬЖЈДцПюгаЯоЁЃдкЭЌвЛЪБЦкЃЌЙЩЦБЪаГЁКЭЗПЕиВњЙЄзїСПНЯШѕЁЃгЩгкШБЗІИќКУЕФбЁдёЃЌОгУёШддквјааЯЕЭГжаЁЃЕкШ§ЃЌЪЕМЪРћТЪЕМжТОгУёДћПюЕФдчЦкБЈЯњЁЃЪЕМЪРћТЪ=УћвхРћТЪ - ЭЈЛѕХђеЭЃЌМДдкНЕЦкЦкМфЕФЭЈЛѕХђеЭЃЌПлГ§ЭЈЛѕХђеЭКѓЕФЪЕМЪРћТЪШдШЛЯрЖдНЯИпЁЃОгУёБЫЕУЃЈPtheyЃЉдкЬсЧАжЇИЖДћПюЪБПЩвдзшжЙЕБЧАЕЭДћПюЕФРћТЪЃЌДгЖјБмУтСЫНјвЛВНдіМгЮДРДГЅЛЙДћПюЕФИКЕЃЁЃПМТЧЕНОгУёЕФЗПЕиВњЭЖзЪааЮЊЃЌИіШЫЕжбКДћПюЕФЦНОљРћТЪБЛгУзїУћвхРћТЪЃЌЕкЖўИіЪжЖЏзЁЗПМлИёжИЪ§БЛгУзїЭЈЛѕХђеЭжИЪ§ж№ФъЁЃетгыЯжЪЕвЛжТЁЃСНепжЎМфЕФВювьПЩгУгкЙРМЦЕжбКжаЕФЪЕМЪРћТЪЁЃзд2012Фъ9дТвдРДЃЌжИБъж№НЅдіМгЁЃНижС2025Фъ3дТЃЌУћвхРћТЪНіЮЊ3.1ЃЅЃЌетЪЧгЩгкзЁЗПМлИёЯТЕјЁЃЪжЗПЮнЧхЕЅЕФжИЪ§ФъИДвЛФъЯТНЕСЫ9.9ЃЅЃЌвђДЫЪЕМЪЕжбКЕФРћТЪЮЊ13.0ЃЅЁЃвдИпРћТЪЃЌдчЦкЭЫПюЪЧОгУёЕФЫпЫЯЁЃИљОнжабывјааЕФЪ§ОнЃЌЮвЙњМвдк2023ФъКЭ2024ФъЕФЕжбКДћПюгрЖюЗжБ№ЮЊ381.7вкдЊКЭ3768вкдЊШЫУёБвЃЌЗжБ№ЮЊ-1.6ЃЅКЭ-1.3ЃЅЁЃЛЙвбОБэУїЃЌОгУёЕжбКДћПюгрЖюЕФОЛМѕЩйЁЃ 2ЃЉдЄМЦДг2020ФъЕНЯждкЮЊОгУёДЂаюЕФЙРМЦдЄМЦЮЊ42.5вкЁЃЪЙгУ2018ФъДЂаюДцПюЕФЦНОљУПдТдіГЄТЪ2019ФъЃЌЮвУЧИљОнвдЯТМйЩшМЦЫу2020-2025ЕФДцПюгрЖюЃКНижС2025Фъ6дТЃЌЙРМЦЕФДЂаюДцПюгрЖюЮЊ1578вкдЊЃЌЖјЪЕМЪДЂаюДцПюгрЖюЕЭгк162.0ЭђвкШЫПкЕФМлжЕЁЃвђДЫЃЌЮвУЧШЯЮЊЃЌзд2020ФъвдРДОгУёЕФДЂаювтЭМдіМгЖјВњЩњЕФДЂаюРлЛ§ЕФДЂаюЪЧ4250вкдЊШЫУёБвЕФЁЃЦфжаЃЌ2020ФъЃЌ2021ФъЃЌ2022ФъЃЌ2023ФъЃЌ2024ФъКЭ2025ФъЃЈДг6дТЦ№ЃЉРлЛ§ГЌдиЦї +12.1вкЃЌ-14.4вкЃЌ +50.9вкЃЌ+50.9вкЃЌ+23.2вкЃЌ-18.5вкЃЌ-18.5вкКЭ-1.07ЭђвкЁЃвЛАуЖјбдЃЌ2020ФъЕФЙ§ЖШдкСїааВЁЮШЖЈКѓгк2021ФъГіАцЃЌЕЋЖржжвђЫиЕФзщКЯЕМжТ2022ФъЕФЙ§ЖШНкЪЁЯдзХдіМгЁЃдк2023ФъЃЌдкЬЇИпЙиБеКѓЃЌОгУёЕФГСЛ§ЮяБЛзЊвЦЕНЯћЗбжаЕФздШЛЛжИДЃЌОгУёЕФОВТіОљзЊвЦЕНСЫИпМЖМЈаЇЕФОВТіЯТЃЌИпМЖМЈаЇЕФОВТіИпБэЯжКЭдчЦкБэЯжЁЃДћПюДћПюЕФДћПюДћПюЁЃдчЦкДћПюЕФЭЫПюгк2024ФъДйНјСЫДћПюЃЌЕЋdeevageОгУёЕФдИЭћВЂЮДДгИљБОЩЯГЗЯњЁЃЫцзХеўВпДпЛЏМСЃЈР§ШчЙњФкашЧѓЕФРЉеЙЙ§ЪБЃЉЃЌвдЧАЕФвЛаЉБЛЖЏДЂаювбаћВМЁЃОЁЙм2025ФъЕФНкЪЁЙ§ЖрМЬајМѕЩйЃЌЕЋгЩгкОгУёЕФЗчЯеЦЋКУВЂУЛгаДгИљБОЩЯЕУЕНИФЩЦЃЌвђДЫЯТНЕЗЖЮЇТдгаШкКЯЃЌОгУёДцПюЩаЮДаЮГЩжиДѓЧїЪЦЁЃжЕЕУзЂвтЕФЪЧЃЌзд2020ФъвдРДЃЌОгУёЕФЙ§ЪЃНкЪЁКмДѓЁЃШчЙћОгУёЕФДЂаювЦЖЏвдМАЫћУЧШЅЕФЕиЗНЃЌЫќУЧЛсЖдВЛЭЌРраЭЕФзЪВњЕФМлИёВњЩњжиДѓгАЯьЁЃЫцКѓЕФДцПюзЊвЦБЈИцжаНјааСЫЯъЯИЕФЗжЮіЁЃ 2БЃЯеЃКжДааБЃЯеКЯЭЌНЋМгЫйБЃЯеЙЋЫОЕФНјШыEзЪН№НјШыЪаГЁЃЌБЃЯеЛљН№НЋЙВЭЌХЌСІЃЌЮЊвјаавЕЮёДДдьЩЯЩ§ЪаГЁЁЃ 1ЃЉБЃЯеЪЕЪЉНЋЙФРјБЃЯезЪН№НјШыЪаГЁЃЌетНЋГЩЮЊЙЩЦБЪаГЁЕФКЫаФжЇГжЃЌНЋДЬМЄБЃЯеЛљН№ЕФЩЯВуЩшМЦЃЌМЬајдіМгзЪН№ВЂНЈСЂЛњЙЙЛљДЁЃЌвдЪЙБЃЯеЛљН№МЬајВЛЖЯЕиВЛЖЯдіМгAЕФУННщКЭГЄЦкЗжХфЁЃзЪБОЪаГЁКЭжИЕМБЃЯеЛљН№ЃЌЪЙЦфЪЪКЯЙњМвеНТдКЭЪЕМЪОМУЁЃеўВпЗНЗЈж№НЅИФБфСЫЯЕЭГЕФЙЙНЈКЭЬиЖЈЪЕЪЉЕФаХКХЃЌаЮГЩСЫУїШЗЕФДйЯњТпМЁЃзюГѕЃЌгХЛЏЭЖзЪЛЗОГКЭSЩшЪЉЕФЩЯЯоЃЌАќРЈЬсИпзЪБОЭЖзЪТЪЕФЯожЦЃЌМѕЩйжЪСПжЪСПЕФЗчЯевђЫиВЂРЉДѓеНТдЭЖзЪЧўЕРЃЌВЂМѕЩйНјШыЪаГЁЕФБЃЯеЛљН№ЕФеЯАЁЃЭЌЪБЃЌЭЈЙ§ж№ВННЈСЂЁАШ§ИіжмЦкЁБМЈаЇЦРЙРЛњжЦЃЌЮвУЧжИЕМБЃЯеЛљН№АкЭбЖдНЈСЂГЄЦкЭЖзЪШЁЯђЕФЖЬЦкВЈЖЏЕФе§ШЗЙизЂЃЌДгЖјИФЩЦСЫЭЖзЪааЮЊЕФЮШЖЈадКЭПЩГжајадЁЃЛљгкетвЛЕуЃЌдк2025Фъ1дТЃЌжаЙњЕФжЄШЏШЈКЭЗЈЙцЪкШЈЛњЙЙЃЌВЦеўВПЃЌжаЙњвјааЃЌжаЙњвјааЕФБЃЯеМрЙмЛњЙЙКЭЦфЫћСљИіВПЮЏЙВЭЌЗЂВМСЫвЛЯюЪЕЪЉМЦЛЎЃЌвдДйНјжаЦкКЭГЄЦкДйНјЪаГЁЕФзЪН№ЃЌВЂЮЊЪаГЁЗжРрЬсЙЉСЫЖдБЃЯеЫїХтЕФЗжРрЕФЯъЯИавщЁЃЮвУЧНЋзщжЏИќЖрЯъЯИаХЯЂrmationЁЃИУжнЙЋЫОдіМгСЫаТБЃЗбЕФ30ЃЅЃЌвдГЮЧхAЃЌЮЊГЄЦкЕиЖЮЕФГЄЦкЭЖзЪЯюФПЦєЖЏСЫЪдЕуЭЖзЪЯюФПЃЌДйНјСЫПЩГжајааЖЏЕФШЮЮёаЮГЩЃЌВЂМгЧПСЫжЇГжеўВпКЭЙРжЕЛњжЦЃЌгУгкжааЭКЭГЄЦкЕФМИжжЛљН№ЁЃЕБЕМжТИпМЖЩшМЦЃЈР§ШчаТЕФЁА 9ИіЙњМвЗЈЙцЁБЁБЕШИпМЖЩшМЦЪБЃЌЯрЙиеўВпМЬајЭЈЙ§ЭтВПЕїећМгЩюЃЌЖјБЃЯеЛљН№ДгЁАЖЬЛѕБвЁБзЊЛЛЮЊЁАГЄЛѕБвЁБЃЌвдЬсЙЉЖдзЪБОЪаГЁЮШЖЈЕФГЄЦкШкзЪжЇГжЕФжЇГжЁЃдкКЯВЂБЃЯеКЯЭЌЕФгАЯьЯТЃЌБЃЯеЛљН№дк2025ФъЩЯАыФъМгЫйСЫЦфНјШыЪаГЁЕФШыПкЃЌБЃЯеЛљН№ГЩЮЊЙЩЦБЪаГЁдіГЄЕФКЫаФЧ§ЖЏСІЁЃдк2025ФъЕквЛМОЖШФЉЃЌЙњМвеўИЎеўИЎЗЂВМЕФЪ§ОнБэУїЃЌгрЖюЕФгрЖюБЃЯеЙЋЫОЭЖзЪКЭОгЊЕФзЪН№ЮЊ349вкдЊШЫУёБвЃЌФъСфдіГЄ16.7ЃЅЁЃДгНсЙЙЕФНЧЖШРДПДЃЌдк2024ФъЕквЛМОЖШФЉЗжБ№ЭЖзЪСЫ1719вкдЊШЫУёБвКЭ26вкдЊШЫУёБвЕФВЦВњКЭШЫЪйБЃЯеЃЌЗжБ№ЮЊ33.4ЃЅКЭ45.3ЃЅЁЃОЁЙмБЃЯеЛљН№ЕФШЮЮёжївЊБЃГжеЎШЏЕФЛюдОЃЌЕЋБЃЯеЛљН№ЕФШЮЮёИќЧуЯђгкЙЩЦБЪаГЁЃЌЮЊЙЩЦБЪаГЁЬсЙЉСЫДѓСПЕФСїЖЏадЃЌдкБЃЯеКЯЭЌЕФЧ§ЖЏСІЯТЃЌБЃЯеЛљН№е§дкМгЫйЦфНјШыЪаГЁЕФНјШыЁЃДгНсЙЙЩЯНВЃЌаТЕФЛсМЦБъзМгыБЃЯеЛљН№ЪєадгывјааааЖЏЕФЬиеїЗЧГЃЯрЫЦЃЌвјаавЕЪЧЗжХфБЃЯеЛљН№ЕФжиЕуЁЃ FundsguroОпгаГЄЦкЕФЕЭЗчЯеЦЋКУЃЌвђДЫЫќУЧашвЊЦЅХфЕЭВЈЖЏТЪЕФЮШЖЈЙЩЯЂЁЃвјааааЖЏгаКмИпЕФЗжЦчdendЬиеїКЭЙЩЯЂЪевцТЪУїЯдИпгкБЃЯеЛљН№ЕФд№ШЮГЩБОКЭжабывјааЕФРћТЪЃЌетгажњгкЮШЖЈРћТЪЕФЩЯЩ§ЁЃИљОнаТЕФЛсМЦБъзМЃЌДѓЖрЪ§ЖўМЖЪаГЁЗнЖюЖМАќКЌдкFVOCIеЪЛЇжаЃЈАќРЈвдЙЋдЪМлжЕКтСПЕФН№ШкзЪВњКЭЦфЫћећЬхЪеШыЃЉЃЌвдБмУтгАЯьгАЯьЕБЧАРћШѓЕФааЖЏЕФМлИёВЈЖЏЃЌТњзуГЄЦкГжгаЕФБЃЯеЛљН№ашЧѓВЂНјвЛВНдіЧПвјаавЕЮёЕФЮќв§СІЁЃДг2023ФъЯТАыФъПЊЪМЃЌИУеўВпЕФЗНУцНЋМЬајЭЦГіЁАТўГЄЕФзЪН№РДФЩШыЪаГЁЁБЃЌВЂПЩФмЪЙгУРЇФбЕФжИБъРДУПФъдіМгБЃЯеЛљН№ЁЃетЧхГўСЫЁЃДЫЭтЃЌвјааааЖЏЕФИпЙЩЯЂЬиеїКЭЕЭВЈЖЏадвдМАЦРЙРвјааКЭЦфЫћЙЩЯЂВПУХЕФЛгЗЂадЛКНтЛњжЦЁЃЙњМвБЃжЄБиаыЯАЙпгкЖдЁАМЦЛЎЁБЕШМлжЕЙлНјааЭЖзЪЃЌЖјВЛЪЧУїШЗЕФзцФИЁАаТБЃЗбЁБЁЃЖдгкВЛЭЌЕФПкОЖМЦЫуЕФНсЙћДцдкЯдзХВювьЁЃЮхМвДѓаЭжнБЃЯеЙЋЫОгУзїЭГМЦЖдЯѓЃЈжаЙњШЫЪйБЃЯеЃЌжаЙњБЃЯеЃЌжаЙњЬЋЦНбѓБЃЯеЃЌаТЛЊЩчБЃЯеЃЉЃЌВЂЗжБ№вд2024ФъЮЊЛљДЁзїЮЊзмБЃЗбКЭЪйУќЕФЛљДЁЁЃМЦЫузмБЃЗбЃЌаТБЃЗбКЭЩЬвЕОЛЯжН№СїЁЃЕН2025ФъЕФдіСПШкзЪдМЮЊ40вкдЊШЫУёБвЃЌЦфжазюДѓЕФвчМлЫЎЦНМЦЫуЕФзюДѓЪ§СПЪЧзюДѓЕФЃЌдЄМЦНЋдига10вкУРдЊЃЈ9181вкдЊШЫУёБвЃЉЁЃЪаГЁЗнЖюВЂгЩГЄЪБМфзЪжњRMШЮЦкБЃЯеЙЋЫОЁЃМрЙмеўВпвВОГЃгХЛЏЃЌвдЯћГ§НјШыЪаГЁЕФГЄЦкЛљН№ЦПОБЁЃ 5дТЃЌЙњМвЧщБЈОжЕФаТЮХЗЂВМЛсФтвщЕФМрЙмЙцдђжМдкаЕїГЅИЖФмСІВЂНЋзЪБОЭЖзЪЕФЗчЯевђЫиЖюЭтМѕЩй10ЃЅЁЃИљОнаТЕФЛсМЦБъзМЃЌДѓЖрЪ§ЙЩЦБЭЖзЪБиаыАќРЈдкН№ШкзЪВњЕФЬИХажаЃЌЦфЪаГЁМлжЕЕФБфЛЏПЩФмЛсгАЯьЮвУЧЕБЧАЕФРћШѓЃЌВЂЕМжТвЛЖЈЪБЦкФкЖЬЦкЙЩЦБЕФЭЖзЪЁЃКтСПГЄЦкЙЩЗнЕФГЃЙцЗНЗЈЕФЭЖзЪЃЌНіАќКЌИУМлжЕЕФРћШѓКЭЙЩЯЂЃЌАќРЈгыЫНШЫзЪБОЛљН№ЕФРћШѓГЩБШР§ЕиАќКЌдкЭЖзЪЕФЪевцТЪжаЃЌДгЖјМѕЧсСЫРћШѓЕФШЮКЮжиДѓВЈЖЏЁЃЭЌЪБЃЌГЄЦкЭЖзЪЗЩаадБНтОіЦфФмСІЕФгХЯШеўВпвВНЋМѕЩйзЪБОЭЖзЪепЕФЪЙгУTSОЛзЪВњЁЃДг2023ФъЭЦГіСЫ500вкдЊЕФЪдЕуЯюФПЕФЕквЛХњДЮЃЌЕкЖўХњЪЧ225вкдЊШЫУёБвКЭЕкШ§ДЮ600вкдЊШЫУёБвЕФЕкШ§ХњЁЃЫцКѓЕФЪдЕуЯюФПСПБэдЄМЦНЋМЬајРЉеЙЃЌетЪЙЕУНЋИќЖрЕФНЅНјзЪН№зЂШыЪаГЁЁЃ 3ЫНШЫзЪБОЛљН№ЃКзд2025ФъГѕвдРДЃЌЫќдкНсЙЙЩЯЧуЯђгкГЏзХаЁаЭКЭЮЂаЭЪаГЁЕФЭЗЯЮЧуЯђгкЃЌИУдіСПЛљН№ЕФжївЊжЇГжОпгадіМгЕФЗчЯеЦЋКУЃЌВЂЧвPR Capital FundivadoдкжаЖШРЉеХжЎЧАвбИФБфСЫБЛЖЏавщЁЃМгЩЯИпЕиЮЛКЭРжЙлЃЌЫќБэУїЫНШЫзЪБОЛљН№вбГЩЮЊИУНјВНЛљН№ЕФживЊжЇГжЁЃЪзЯШЃЌДгЫНШЫзЪБОЙмРэСПБэЕФНЧЖШРДПДЃЌЙ§ШЅОХФъжаЫНШЫзЪБОжЄШЏЭЖзЪзЪН№ЕФзЪВњЙмРэСПБэОРњСЫЁАЩОГ§аЇЙћ - ЛКТ§ЛжИД-POST -exploЃЉSION - ЗЈЙцКЭЕїећ - дйДЮЮШЖЈКЭЗДЕЏЁБЁЃжаЙњжЄШЏЭЖзЪЛљН№аЛсЕФЪ§ОнБэУїЃЌдкОбщЕН2021ФъЛёЕУзюМбОбщКѓЃЌЫНШЫзЪБОМлжЕЕФЙмРэСПБэЭЖзЪзЪН№НјШыСЫећКЯЦкЁЃЙмРэСПБэвбНЕЕЭСЫ2023ФъКЭ2024ФъжЎМфЕФЫНШЫаХШЮЃЌДгЖјНЕЕЭСЫЭЖзЪЕФЗЖЮЇЁЃ ЃЈвдЯТГЦЮЊCREFIЃЉЁЃНсКЯАМКлЕФИќКУЕФИтЕуЃЌвдДйНјЯЪУїЕФАМКлЁЃЕкШ§ЃЌдк2025ФъЃЌИљОнЧщИаКЭЧщИаКЭЫНШЫзЪБОЗжРрЭјТчЕФЮЛжУКЭЫЎЦНЕФЯъЯИЪ§ОнЃЌдк2025ФъЃЌЮЌГжРжЙлЕФеНТдЛљН№ЕФАйЗжБШдйДЮдіМгЕН70ЃЅЃЌЖјБЏЙлЕФеНТдСЂГЁЕФАйЗжБШЯТНЕЕНРњЪЗзюЕЭЯоЖШЁЃГЌЙ§70ЃЅЕФзЪН№гЕгаГЌЙ§50ЃЅЕФзЪН№ЃЌЕЭДћПюЛљН№ЃЈ50ЃЅЃЉЕФБШР§вбНЕЕЭжС10ЃЅЁЃЬиБ№жЕЕУзЂвтЕФЪЧЃЌдк2024ФъЕзЃЌжївЊЫНШЫзЪБОЙЋЫОЕФЭЗДчТЪДг70ЃЅдіМгЕН80ЃЅвдЩЯЁЃДгНсЙЙЩЯНВЃЌЫНШЫзЪБОЛљН№ЕФЙмРэЧуЯђгкНЯаЁКЭЮЂаЭЪаГЁЃЌCSI 1000жИЪ§ЯдзХГЌЙ§ЩЯКЃКЭЩюлк300ЁЃгыДЫЭЌЪБЃЌвјааМфРћТЪвВЯТНЕСЫЃЌЭЖзЪепЕФЗчЯевбзЊЛЏЮЊЭЖзЪКЭЖдЯѓЕФЭЖзЪКЭЖдЯѓЁЃIvesЛљгкОпгаЧПДѓдіГЄЧБСІЕФЮЪЬтЁЃаЁЪаГЁКЭЮЂаЭЪаГЁЖдСїЖЏадИпЖШУєИаЃЌВЂЧвКмПЩФмдкПэЫЩЕФЛЗОГжаЛёЕУЙ§ЖрЕФЪевцЃЌДгЖјЮќв§СЫМЏжаЕФЫНШЫзЪБОзЪН№ШЮЮёЁЃЖЈСПВпТддкAlphaаЁКЭЮЂПтПЫжаЕФКУДІвдМАЕзВПЕФе§ЗДРЁЕчТЗЁЃДЫЭтЃЌЙ§ЪЃЕФГѕЪММЈаЇНЋЕМжТИќЖрЕФзЪБОЦБЬсИпЙЩЦБЕФМлИёЃЌДгЖјдіМгСЫИќЖрЕФМЏЭХзЪН№ВЂНјШыЪаГЁЁЃЪ§ОнЯдЪОЃЌДг2025ФъГѕЕН6дТЕзЃЌCSI 1000КЭCSI 300жИЪ§НЋЗжБ№діМг9.6ЃЅКЭ3.0ЃЅЁЃ CSI 1000жИЪ§ИќгааЇЕиЙЄзїЃЌДѓДѓГЌЙ§СЫЙЋЙВзЪН№CSI300.4ЁЃ 4ЙЋЙВдіГЄЃКдіГЄжївЊРДзд2024ФъЯТАыФъЕФБЛЖЏЛљН№ЁЃетаЉзЪН№ИпгкЛюдОзЪБОЛљН№ЕФзЪН№ЁЃзд2021ФъвдРДЃЌБЛЖЏзЪБОЛљН№ЕФЙцФЃвбЯдЪОГіПьЫйдіГЄЃЌЕЋжїЖЏЙЋЦНЕФЙцФЃМѕЩйСЫЁЃдк2025ФъЕкЖўМОЖШФЉЃЌБЛЖЏЙЩШЈЛљН№ЃЈБЛЖЏжИЪ§ +ЙЩЦБ + ETFЕФЙЩЦБ + ETFЕФдіЧПЃЉКЭЛюдОЕФзЪБОЛљН№ЃЈЙВЭЌааЖЏ +ЙЩШЈ +ЙЩШЈ +ЦЋжУСщЛюад-60ЃЅЛђИќЖрЃЉЗжБ№ЮЊ88вкдЊШЫУёБвКЭ58вкдЊШЫУёБвЃЌЗжБ№ЮЊ69.5ЃЅКЭ5.5ЃЅКЭ5.5ЃЅЁЃБЛЖЏЗчЩШЕФДѓаЁвбОЯдзХдіГЄЃЌЕЋЪЧЛ§МЋЕФзЪБОЛљН№ЕФЙцФЃЯдзХЯТНЕЁЃЮвШЯЮЊгаСНИіжївЊдвђЁЃЪзЯШЃЌаТЕФЙЋЙВЗЈЙцдкЛ§МЋЕФЙмРэзЪН№ЕФЙцФЃКЭвдРћТЪЕФСДНгЪевцТЪЩЯЕФСДНгЪевцТЪНЈСЂСЫШсКЭЕФЯожЦЁЃЦфДЮЃЌЫцзХПьЫйдіГЄЃЌИУЭјеОЩЯЕФЯжгазЪН№е§дкбАевОпгаИќИпШнСПКЭИќЕЭЫйТЪЕФЙЄОпЃЌБЛЖЏТЪКЭИФНјЕФжИЪ§ВњЦЗГЩЮЊДЂВуЁЃЦфДЮЃЌЕБЩцМАеЎШЏзЪН№ЪБЃЌЛ§МЋеЎШЏЛљН№ШдШЛЪЧжївЊЕФЭЖзЪЧўЕРЃЌЕЋДг2024ФъЕкШ§МОЖШПЊЪМЃЌдіГЄТЪБЛЖЏеЎШЏЛљН№вбвзгкЪЙгУЁЃеЎШЏЛљН№дк2024ФъЯТАыФъЭЌЪБРЉеЙЁЃБЛЖЏЛЗНкЕФЙцФЃЗжБ№ЮЊ82.7ЃЅКЭ0.6ЃЅЃЌЯдЪОСЫБЛЖЏСДНгЕФДѓаЁЯдзХдіМгЁЃГЄЖШЁЃЮвУЧШЯЮЊЃЌЛѕБвЬцДњЃЌзЪВњЗжХфгрЖюКЭЛњЙЙЕФГЄЦкЩЬвЕвЊЧѓНЋЙВЭЌдіМгЙЋЙВеЎЮёзЪВњЕФзмЙцФЃЃЌВЂМгЩюЁАёюКЯДцПюзЪН№ЁБЕФжБНгзЊШУЧўЕРЕФгАЯьЁЃЕкШ§ЃЌДгETFЛљН№ЕФНЧЖШРДПДЃЌETFЛљН№ЕФЛюЖЏдіМгСЫЁЃзд2024ФъЕкШ§МОЖШвдРДЃЌETFзЪВњЕФдіГЄбИЫйЃЌГЩЮЊЙЩЪаЕФЙиМќЮШЖЈЦїЁЃНижС2025Фъ7дТЃЌЮвЙњМвЕФETFзмЪ§ГЌЙ§1200ЃЌЪаГЁЙцФЃГЌЙ§46вкдЊШЫУёБвЁЃЦфжаЃЌEXC ActionsЕФETFЕФЙцФЃЗЂВМСЫ31вкдЊШЫУёБвЃЌеМзмETFСПБэЕФ68ЃЅЃЌЙЩЗнЕФETFеМзмЪаГЁМлжЕЕФ2.9ЃЅoF A. ETFЕФПьЫйРЉеХгажњгкдіМгЪаГЁСїЖЏадЃЌЖјETFЛљН№вВдкдіМгЛюЖЏЁЃНёФъЃЌЦНОљУПШеЬИХаСПГЌЙ§2500вкЃЌЧїЪЦВЛЖЯЁЃЕН2024Фъ4дТЃЌаТЕФЁА 9ИіЙњМвЮФеТЁБЧхГўЕиНЈСЂСЫЁЃЫћНЋЧПСвДйНјдкЪаГЁжаЕФжааЭКЭГЄЦкНјШызЪБОЕФНјШыЃЌНЋМЬајдіЧПГЄЦкЭЖзЪФмСІЃЌВЂНЈСЂПЊЗХЛљН№ЃЈETFЃЉЛљН№ЃЈETFЃЉЕФПьЫйХњзМЧўЕРЁЃЮвЙњETFЕФОЛзЪВњЕФМлжЕПЊЪМбИЫйРЉДѓЃЌДг2024Фъ4дТЕФ24вкдіМгЕН2025Фъ7дТЕФ46вкЃЌГЌЙ§90ЃЅЁЃДгРњЪЗЩЯПДЃЌЮвЙњМвЕФETFСПБэЕФПьЫйдіГЄЭЈГЃАЕЪОзХЙЩЦБЪаГЁЕФЛ§МЋБэЯжЁЃР§ШчЃЌETFГпДчАќРЈ2006-2007ЁЂ2009ЁЂ2014КЭ2жЎМфЕФЯдзХдіГЄдк019ФъжС2021ФъжЎМфЁЃНижС2025Фъ7дТЃЌЮвЫљдкЙњМвЕФЙуЗКETFеМЫљгаETFЕФ49ЃЅЃЌЗЖЮЇКмЙуЃЌЗЖЮЇЗЖЮЇКмДѓЁЃETFЭЖзЪЕФEж№НЅГЩЮЊЫљгаРраЭЕФЭЖзЪепЕФживЊбЁдёЁЃЛиЙЫНёФъЃЌжаЙњЃЌжаЙњЃЌПЕЖйЕТжаЙњКЭЦфЫћЛњЙЙДњБэЕФЛњЙЙЪЧЁАМЖБ№зЪН№ЁБЃЌЙЋПЊБэЪОЦфETFГжЙЩНЋЛсдіМгЁЃ 2025Фъ4дТ7ШеЃЌРДзджаЙњЕФГЩЖйаћВМЃЌЦфзгЙЋЫОChengtong Financial HoldingsКЭChengyang InvestmentНЋдіМгЦфETFГжЙЩКЭжабыЙЋЫОЕФааЖЏЃЌВЂНЋМсЖЈЕиЮЌГжзЪБОЪаГЁЕФЮШЖЈдЫгЊЁЃ HuijinЕФжааФаћВМЃЌЫќЖджаЙњЩЯЮОЪаГЁЕФЗЂеЙЕФЙлЕуЗЧГЃРжЙлЃЌЭъШЋвтЪЖЕНЕБЧАЕФМлжЕЗжХфМлжЕAЃЌНЋдйДЮдіМгETFГжЙЩЃЌНЋМЬајдіМгЮДРДЕФГжЙЩВЂБЃГжЮШЖЈЖјШЗЖЈЕФзЪБОЪаГЁдЫгЊЁЃЮвУЧзЂвтЕНЃЌзд2024Фъ9дТ24ШевдРДЃЌETFзЪВњЕФЙцФЃбИЫйРЉДѓЁЃгыTHЯрБШEЦкЮЊ924ИідРэЃЌAЙВЯэжИЪ§ж№НЅгыETFзЪВњЕФРЉеЙЭЌВНЁЃгы2025Фъ7дТЕзЪРНчзюДѓЕФETFЪаГЁЯрБШЃЌУРЙњETFзЪН№ЕФзмЙцФЃЁЃ UUДяЕНСЫ122вкУРдЊЃЌЦфжадМга95вкУРдЊЭЖзЪгкУРЙњЙњМвааЖЏЕФETFЁЃ uuЁЃВЂЭЖзЪСЫЙњМвEEЕФETFЁЃ uuЁЃЭЈГЃЃЌУРЙњETFЛљН№ЪаГЁЗЧГЃГЩЪьЃЌгЕгаЗсИЛЕФзЪВњВЙГЅКЭETFЕФЙуЗКПчЙњЩшМЦЁЃдкУРЙњЃЌШ§ИіETFOFИќДѓЕФааЖЏЁЃЫќУЧЪЧETF Vanguard SЃІP 500ЃЌSPDR SЃІP 500жИЪ§ЕФETFКЭIshares Core SЃІP 500ЕФETFЃЌБГОАДѓаЁГЌЙ§СЫЁЃХХЗХЙмРэЙЋЫОЕФОЛзЪВњЮЊ6000вкУРдЊЃЌЪЧЯШЗцСьЕМШЫЃЌSSGAКЭБДРГЕТЃЌОпгаУїЯдЕФЭЗВПгАЯьЁЃ ETFПМТЧСЫвдЭИУїЖШЃЌИпСїЖЏадКЭРћТЪЙКТђETFзЪН№ЕФКУДІЁЃНижС2025Фъ7дТЃЌЮвЙњМвЕФЙЩЦБНіеМTHЕФ2.9ЃЅEгыУРЙњETFЪаГЁЯрБШЃЌзмЪаГЁМлжЕЃЌЕЋШдгаКмЖрПеМфПЩвдЙЉЮДРДЗЂеЙЁЃИљОнЙ§ШЅСНФъжаЮвЙњМвЕФETFЕФРЉеХТЪЃЈ2023ФъжС2024ФъETFЕФЦНОљФъЖШХХЗХСПБэдМЮЊ10вкЃЉЃЌдЄМЦЮДРДЮхФъЃЌЮвЙњМвЕФAccione ETFЕФЙцФЃНЋдіМгЕН80вкЁЃ 5ЭтЙњзЪБОЃКЙцФЃКмаЁЃЌЕЋЪЧНсЙЙадИмИЫзїгУКмживЊЁЃЭЖзЪAЙЩЕФЭтЙњзЪБОжївЊАќРЈЭСЕиЩЯЕФЙЩЦБСЌНгЃЈББВПЕФзЪН№ЃЉЃЌQFII/RQFIIЃЌЭтЙњЫНШЫзЪБОЕШЁЃ 2025ФъЕквЛМОЖШЕФзмЪаГЁМлжЕДяЕН23.6вкдЊЃЌеМA. yuanзмЪаГЁМлжЕЕФ2.36ЃЅЃЌЗжБ№ЮЊ11.2вкдЊШЫУёБвКЭ2.9вкдЊШЫУёБвЁЃГЏББЗНЯђЕФзЪН№ШдШЛЪЧЖдЭјТчЕФЭтЙњЭЖзЪЕФЛљБОЭЖзЪЁЃЫћБэЪОЃЌQFII/RQFIIвВЪЧQFII/RQFIIЕФ13ЃЅЃЌетвВЪЧЯФЦеЃЈSharp AЃЉЭтЙњЭЖзЪЕФживЊдіСПЗНЗЈЁЃ2025Фъ6дТЃЌЮЏдБЛсЙЩЦБЪаГЁКЭМрЙмЮЏдБЛсжїЯЏWu QingдкLujazzi ForumЩЯБэЪОЃЌТЌЙўзШЃЈLujazziЃЉТлЬГНЋМгЫйМќХЬЕФДыЪЉЁЃ QFIIЯЕЭГЃЌЗУЮЪЙмРэЃЌЭЖзЪЙмРэКЭЦфЫћАВХХЁЃИљОнLukou Stock ConnectЪ§ОнЃЌNorlosаавЕЛљН№ЗжЮіЛЙПЩвдПДЕНетаЉЛљН№ЁЃДг2025ФъЕФЕкЖўМОЖШПЊЪМЃЌЕчСІЩшБИЃЌвјааЃЌЪГЦЗКЭвћСЯЃЌжЦвЉВњЦЗКЭЩњЮябЇЃЌЗЧвјааШкзЪЃЌЦћГЕЃЌЕчЦїЃЌЛњаЕЃЌЩшБИЃЌЩшБИКЭЗЧгаВњН№ЪєЪЧзюДѓЕФББЛљН№ЪаГЁМлжЕЕФ10ИіжївЊаавЕЃЌЖјЕчзгвјааЕФЕчзгвјааГЌЙ§СЫ200вкХЗдЊЁЃДгЪаГЁVРДПДББВПЕФГжгаТЪЃЈББЗНГжгаЕФЙЋЫОЃЉЃЌЭтЙњзЪБОИќЯВЛЖЕчЦїЃЈ6.8ЃЅЃЉЃЌФмдДЩшБИЃЈ5.5ЃЅЃЉЃЌЪГЦЗКЭвћСЯЃЈ4.4ЃЅЃЉЃЌНЈжўВФСЯЃЈ3.7ЃЅЃЉЃЌЛњаЕКЭЩшБИЃЈ3.2ЃЅЃЉКЭЗЧgrasicalН№ЪєЃЈ3.0ЃЅЃЉЁЃжЕЕУзЂвтЕФЪЧЃЌдк2025ФъЕкЖўМОЖШЃЌвјааЃЌЗЧвјааВЦЮёЃЌжЦвЉВњЦЗКЭЩњЮябЇЃЌЗЧгаВњН№ЪєКЭЭЈбЖЖМДІгкСьЯШЕиЮЛЃЌвдЪЙЭтЙњзЪБОЬсИпГжгаСПЁЃзюИпгЕгаЕФЪаГЁМлжЕГЌЙ§100вкдЊШЫУёБвЃЌМѕЩй100вкдЊШЫУёБвЕФаавЕЪЧЕчЦїЃЌЪГЦЗКЭвћСЯЁЃЭтЙњзЪБОСїЯђФЩЫЙМгЫЙЕФживЊЧўЕРЪЧДгББВПЕФзЪН№ЁЃбщжЄбиББЗНзЪН№ЕФОЛЙКТђЪ§ОнЁЃдк2018ФъжС2021ФъжЎМфЃЌББВПЕФзЪН№ЗжБ№ЮЊ2,942ЁЂ3,517ЁЂ2089КЭ432.2вкдЊШЫУёБвЁЃНЋРДЃЌзїЮЊжЄШЏЪаГЁЕФгАЯьСІЮвЕФЙњМвМЬајдіМгЃЌШЫУёБвЕФЛуТЪЛљБОЩЯЪЧЮШЖЈЕФЃЌдкКЯРэЫЎЦНЕФЦНКтЫЎЦНЩЯЃЌББВПЕФзЪН№гжЛиЕНСЫЪаГЁЩЯЃЌдЄМЦЭтЙњЭЖзЪЫЎЦНЕФФъЖШдіСПЛљН№дЄМЦНЋДяЕН1000вкЫЎЦНЁЃБъзМ6РрзЪН№ЃКЙЩЦБЪаГЁЕФЮШЖЈЦїЃЌЮДРДАрМЖЕФИФНјШдШЛВЛзуЃЌStroma Fund ManagementзщжЏАќРЈHuijin CompanyЃЌSecurities Fund CompanyЃЌжаЙњжЄШЏзЪВњЙмРэЃЌЩчЛсБЃеЯЙмРэЃЌЩчЛсБЃеЯЙмРэЃЌжЄШЏЛљН№ЕФCuscadoКЭWutongu InvestmentЕФЙЋЙВЛљН№CUSCADOЃЌББОЉКгЫЎЃЌББОЉКгЫЎМрЖНЮЏдБЛсЁЃ 2024Фъ10дТЃЌжабывјааДДНЈСЫСНИіСЌајЕФзЪБОЪаГЁжЇГжЙЄОпЃКЁАМлжЕЙлЃЌзЪН№КЭВЙГфЕФФПЕФЃЌвдНЛЛЛБуРћадЁБЃЈвд5000вкдЊЕФХфЖюВЙГфЖЬЦкСїЖЏадЕФФПЕФЃЉКЭЁАдіМгНЛИЖЕФФПЕФЁБЁЃгыЦНКтЯрЙиЕФЛњЙЙBRIOгЩ1МЖ39вкдЊШЫУёБвГжгаЃЌдМеМAЙЩЕФзмЪаГЁМлжЕЕФ3.9ЃЅЁЃНЈжўзАЪЮЃЌЙЋгУЪТвЕЃЌЛњаЕЃЌЛњаЕЕШЃЈ5ЃЅЃЉЃЌЛњаЕКЭЩшБИЃЌУКЬПЕШЁЃ11ЙњМвЭХЖгПЩвдзЈзЂгкЭЖзЪЛњЙЙЃЌР§ШчHuijinЕФжабыЙЋЫОЃЌЩчЛсБЃеЯЛљН№КЭжнВЦВњзЪВњМрЖНЮЏдБЛсКЭМрЖНЮЏдБЛсЁЃдЄМЦЭЖзЪЗНЗЈНЋдіМгЙуЗКЕФETFЕФГжЙЩЃЌВЂжБНгдіМгЙЩШЈЁЃгыБГОАгаЙиЕФМЦЛЎЮЌЛЄЪ§ОнжївЊЪЧжИНЛвзЙЋЫОЕФМОЖШФъЖШБЈИцКЭАыФъЖШБЈИцЁЃвђДЫЃЌМОЖШЮЌЖШПЩвдгааЇЕиИњзйгызгМЖЛљН№ЯрЙиЕФЛњЙЙГжгаСПЃЌЕЋЪЧКмФбОЋШЗЕиИњзйзгМЖЛљН№ЕФУПжмКЭУПШеЫЎЦНЁЃЕЋЪЧЃЌФњПЩвдбЁдёСэвЛжжЗНЗЈЁЃ 2025Фъ4дТ7ШеЃЌHuijinжааФЖджаЙњзЪБОЪаГЁЕФЗЂеЙЧАОАЗЧГЃРжЙлЃЌВЂГфЗжвтЪЖЕНСЫЕБЧАЕФааЖЏЗжХфМлжЕAЁЃСљИізюДѓЕФETFЛљН№ЪЧHuata Prudential Shanghai-Shenzhen 300 ETF300 ETF, The Huaxia Shanghai-Shenzhen 300 ETF, The Jiashi Shanghai-Shenzhen 300 ETF, The Huaxia Shanghai-Shenzhen 300 ETF,The Huaxia Shanghai-Shenzhen 300 ETF, Huaxia Shanghai-Shenzhen 300 Shuaxia Shuaxia Shuaxia ETF, HuaxiaЩЯКЃ - бЉсЏ500 ETFКЭФЯВПCSI 500 ETFЁЃИљОнСљИіETFЕФЩњУќСаБэжаЕФ10ИіжївЊШЫЮяЃЌHuijinКЭHuijinжааФЕФзЪВњЙмРэеМУПИіETFзмЬхааЖЏЕФ62ЃЅвдЩЯЁЃЙуЗКЕФETFвВЪЧгыШкзЪЯрЙиЕФБъзМЛњЙЙЭЖзЪAЙЩЗнЕФживЊЙЄОпЁЃвђДЫЃЌФњПЩвдзЩбЏЫљЩцМАЕФETFзЪН№ЕФЙуЗКСїСПЃЌВЂИњзйгыБъзМзЪН№гаЙиЕФзЪН№ЁЃОЭЯёЙЋЫОЮЈвЛЕФжївЊЙЩЗнвЛбљЃЌШеБОвјааЃЈзЪВњИБааЖЏКЭзЪВњаХЭажаЕФETFЃЉЕФETFЛљН№дМЮЊ372вкШедЊЃЌПтДцдМЮЊ2024ФъЕзЃЌдМга653вкШедЊЁЃ24ЃЌЕБвјаааћВМвјааЪБЃЌЪЕМЪЩЯЃЌЪЕМЪЩЯЃЌЫќПЊЪМЙКТђЃЈЪЕМЪЩЯЃЌдк2010ФъЃЌжБЕН2024Фъ3дТЕФРћТЪаћВМСЫвјааЃЌНЋзіЪВУДЃЌНЋдквјаазіЪВУДЃЌЪЕМЪЩЯЃЌЙКТђжИЪ§ЃЌЪЕМЪЩЯЃЌЪЕМЪЩЯЪЧдк3дТ2024Фъ3дТЬсИпСЫИУПтДцЕФРћТЪЃЌВЂЬсИпСЫ2024ФъЕФЙЩЦБЁЃ3ЁЃ9ЃЅЕФЪаГЁЁЃ3.9ЃЅЕФЪаГЁЁЃДЮМЖШкзЪжаЕФЯрЙиЛњЙЙжСЩйЮЊЪЎвкШЫУёБвЁЃ

ЙйЗНNINA FinanceеЪЛЇ

24-зюаТаХЯЂКЭВЦЮёЪгЦЕЕФСїРыЪЇЫљЃЌвдМАЩЈУшQRТывдЙизЂИќЖрЗлЫПЃЈSinafinanceЃЉ

ОгУёДцПюФмЗёГЩЮЊЯђЩЯЪаГЁБГКѓЕФЭЦЖЏСІЃП

СэвЛЗНУцЃЌжЃАВИёжЄШЏШЯЮЊЃЌДцПюзЊеЫНЋжБНгРЉДѓЙЩЦБЪаГЁМЏЭХВЂИФЩЦЩЬвЕЛюЖЏвдМАЙЩЦБМлИёЕФЕЏадЁЃЭЌЪБЃЌЙЩЦБЪаГЁЩЯЩ§КѓЕФЛѕБвВтСПаЇгІНЋДйНјИіШЫЭЖзЪепИќЖрЕиНјШыЪаГЁЁЃдкДЫЙ§ГЬжаЃЌЁАаХЯЂИмИЫЁБПЩвдгУзїЗХДѓЦїЃЌДгЖјаЮГЩдідЎВПЖгЕФзїгУЃЌвдБудкЭЦГіЩЯЩ§ЪаГЁЪБОгУёНјШыЪаГЁЃЌЩѕжСИќМгИФЩЦЪаГЁПЩГжајадЁЃЕЋЪЧЃЌУЛгаУїЯдЕФЧїЪЦвЦЖЏОгУёЕФГСЛ§ЮяЁЃжабыЪгЭМЃКДцПюРћТЪЕФетжжНЕЕЭНЋгк2022Фъ9дТПЊЪМЁЃзд2023ФъвдРДЃЌОгУёДцПюКЭЙЋЫОДцПюЕФФъЖШдіГЄТЪНЋНЕЕЭЃЌЕЋЪЧFornon -BankДцПюЕФдіГЄТЪЩЯЩ§ЪЧгЩгкгЩЪжЖЏЪевцЯожЦдьГЩЕФЙЋЫОДцПюЕФЯТНЕЧїЪЦЁЃ RETAЕФЕБЧАЬиеїILЭЖзЪепЩаВЛЧхГўЁЃЫцзХСуЪлЭЖзЪепЕФзЪН№ВЮМгЃЌЮвУЧШдШЛВЛЛсЖЏЕЏЃЌЮвУЧЯЃЭћзд2020ФъвдРДЃЌгЩгкФПЧАШБЗІЖдОгУёЕФЗчЯеЦЋКУЕФЛљБОИФЩЦЃЌШБЗІЖдЬцДњЭЖзЪЧўЕРЕФЮќв§СІКЭДћПюЕФЕквЛХњЗЯЮяЃЌОгУёЕФЙ§ЪЃНкЪЁЕФДЂаюНЋдМЮЊ42.5вкдЊШЫУёБвЁЃЕЋЪЧЃЌгЩгкДцПюЕФЮќв§СІЯТНЕЃЌзЪВњЕФЖЬШБЩаЮДДйНјЃЌВЂЧвЁАЛюдОЕФзЪБОЪаГЁЁБеўВпПЩФмЛсЕМжТзЪБОЪаГЁГЏзХКЫаФЕФЦ№ЗќЗНЯђЗЂеЙЁЃвЛЗНУцЃЌДцПюзЊШУжБНгРЉДѓзЪБОЪаГЁШКЬхЃЌдіМгЩЬвЕЛюЖЏКЭЙЩЦБМлИёЕЏадЁЃЭЌЪБЃЌЙЩЦБЪаГЁЩЯЩ§КѓЕФЛѕБвВтСПаЇгІНЋДйНјИіШЫЭЖзЪепИќЖрЕиНјШыЪаГЁЁЃдкДЫЙ§ГЬжаЃЌЁАаХЯЂИмИЫЁБПЩвдгУзїЗХДѓЦїЃЌДгЖјаЮГЩдідЎзїгУЃЌДгЖјЪЙОгУёЕФОгУёEЕБЭЦГіЯђЩЯЪаГЁЪБЃЌЪаГЁНЋИќМгИФЩЦЪаГЁЕФПЩГжајадЁЃФкШнеЊвЊСуЪлФцБфЦїЃКДцПюЕФЕБЧАзЊвЦЬиадЩаВЛЧхГўЁЃДг2020ФъЕНЯждкЕФОгУёЕФЙ§ЖрНкЪЁдЄМЦЮЊ42.5вкдЊШЫУёБвЁЃЮвУЧашвЊзЂвтвдЯТЪТЪЕЃКетвЛЯЕСаДцПюРћТЪЪМгк2022Фъ9дТЁЃзд2023ФъвдРДЃЌОгУёДцПюКЭЙЋЫОДцПюЕФФъЖШдіГЄТЪвбОНјШыСЫИиУХЃЌЕЋгыЩЯвЛФъЕФДцПюЕФдіГЄТЪВЛЭЌЁЃИУвјааЕФетвЛДцПюдіГЄЛиКЯжївЊЪЧ2024ФъЃЌЮвУЧШЯЮЊетЪЧгЩгк2019Фъ4дТНћжЙЪжЖЏШЈвцЕФдвђЁЃИУеўВпЖдЙЋЫОДцПюгаКмДѓЕФгАЯьЃЌетЕМжТСЫвјаазЪВњЙмРэжаДѓСПЕФЙЋЫОДцПюЁЃОЁЙмдкДЫЦкМфЃЌОгУёОгУёЕФдіГЄТЪвВВЛЖЯЯТНЕЃЌЕЋжюШчОгУёЗчЯеЪГгћМѕЩйЃЌЬцДњЭЖзЪЧўЕРЕФВЛЪЪЕБЮќв§СІЃЌДћПюЕФдчЦкБЈЯњвдМАОгУёДцПюзЊвЦЕФдчЦкБЈЯњЕШвђЫиЕФгАЯьЁЃЛљгк2018ФъжС2019ФъДЂаюДцПюЕФЦНОљУПдТдіГЄТЪЃЌЮвУЧЙРМЦ2020ФъжС2025ФъЕФДцПюЪЧМйЩшзд2020ФъвдРДОгУёДЂаювтЭМдіМгЖјВњЩњЕФЙ§СПДЂаюЕФМйЩшЪЧдМ4.25дЊЁЃЦфжаЃЌ2020ФъЃЌ2021ФъЃЌ2022ФъЃЌ2023ФъЃЌ2024ФъКЭ2025ФъЃЈДг6дТЦ№ЃЉРлЛ§ГЌдиЦї +12.1вкЃЌ-14.4вкЃЌ +50.9вкЃЌ+50.9вкЃЌ+23.2вкЃЌ-18.5вкЃЌ-18.5вкКЭ-1.07ЭђвкЁЃжЕЕУзЂвтЕФЪЧЃЌзд2020ФъвдРДЃЌОгУёЕФЙ§ЪЃНкЪЁКмДѓЁЃШчЙћОгУёЕФДЂаювЦЖЏвдМАЫћУЧШЅЕФЕиЗНЃЌЫќУЧЛсЖдВЛЭЌРраЭЕФзЪВњЕФМлИёВњЩњжиДѓгАЯьЁЃЫцКѓЕФДцПюзЊвЦБЈИцжаНјааСЫЯъЯИЕФЗжЮіЁЃЮвNsuranceЃКдкФъГѕЪЕЪЉИУБЃЕЅКѓЃЌБЃЯеЛљН№НјШыЪаГЁКѓЃЌБЃЯеЛљН№вбОзщГЩСЫвЛИіМЏЭХЃЌВЂЮЊДЫвјаавЕЮёДДдьСЫЯђЩЯЪаГЁЁЃБЃЯеЛљН№гаКмЖрЧЎПЩвдНјШыФЋРАЭЩЋЁЃБЃЯеЛљН№ЕФИпВуЩшМЦе§дкВЛЖЯДйНјЃЌВЂе§дкНЈСЂвЛИіЛњЙЙЛљДЁЃЌвдБуБЃЯеЛљН№МЬајВЛЖЯдіМгAЙЩЦБЪаГЁЕФжааЭКЭГЄЦкШЮЮёЁЃЖЈСПФПБъЃЌР§ШчЁАДѓаЭжнЙЋЫОЃЌНЋдкЙЩЦБжаЭЖзЪ30ЃЅЕФаТБЃЗбЁБЃЌНЋдкЙЩЦБжаЦєЖЏЙЩЦБКЭГЄЦкзЪБОЭЖзЪЪдЕуЯюФПЃЌвдДйНјПЩГжајЙЩЗнЕФШЮЮёаЮГЩЃЌВЂМгЧПжЇГжеўВпКЭЦРЙРЛњжЦЃЌвддкжааЭКЭГЄЦкФкЮЊЖрЯюЛљН№ЬсЙЉЦРЙРЛњжЦЁЃЕБЕМжТИпМЖЩшМЦЃЈР§ШчаТЕФЁА 9ИіЙњМвЗЈЙцЁБЃЉЪБЃЌЯрЙиеўВпМЬајЭЈЙ§ЭтВПМгЩюЕїећЃЌДгЁАЖЬПюЁБЕНЁАГЄЛѕБвЁБЕФБЃЯеЛљН№ЃЌЮЊЖдзЪБОЪаГЁЕФЮШЖЈГЄЦкШкзЪЬсЙЉжЇГжЁЃдкКЯВЂБЃЯеКЯЭЌЕФгАЯьЯТЃЌБЃЯеЛљН№дк2025ФъЩЯАыФъМгЫйСЫЦфНјШыЪаГЁЕФШыПкЃЌВЂЧвБЃЯеЛљН№ГЩЮЊЙЩЦБЪаГЁдіГЄЕФКЫаФЧ§ЖЏСІЁЃДгНсЙЙЩЯНВЃЌБЃЯеЛљН№ЕФЪєадгывјааааЖЏЕФЬиеїЗЧГЃвЛжТЃЌвјаавЕЪЧЗжХфБЃЯеЛљН№ЕФжиЕуЁЃЮвУЧЪЙгУЮхИіДѓаЭЙњЮёБЃЯеЙЋЫОзїЮЊЭГМЦЖдЯѓЃЈжаЙњШЫЪйБЃЯеЃЌжаЙњБЃЯеЃЌЬЋЦНбѓБЃЯеЃЌаТЛЊЩчБЃЯеЃЉЃЌУПИіБЃЯеЙЋЫОЖМЪЙгУ2024зїЮЊЛљДЁЃЌВЂИљОнзмБЃЗбЃЌзмШЫЪйБЃЯеБэЃЌаТБЃЕЅБЃЗбКЭОЛЩЬвЕЯжН№СїСПРДМЦЫуЁЃ 2025ФъЕФдіСПШкзЪдМЮЊ4900вкдЊШЫУёБвЃЌОнЙРМЦЃЌзюДѓЕФИпМЖПкОЖОпгаДѓдМtely 10вкЃЈ9181вкдЊШЫУёБвЃЉЕНAЙЩЁЃЫНФМЙЩШЈЃКЖдетвЛНјВНЕФзЪН№ЕФживЊжЇГжЃЌНсЙЙЩЯЧуЯђгкаЁаЭКЭЮЂаЭЪаГЁЁЃзд2025ФъГѕвдРДЃЌЫНШЫзЪБОЛњЙЙдіМгСЫЗчЯеЕФЮИПкЃЌВЂЧвЫНШЫзЪБОзЪБОдкжаЖШРЉеХжЎЧАИФБфСЫБЛЖЏЪеЫѕЁЃМгЩЯИпЕиЮЛКЭРжЙлЃЌЫќБэУїЫНШЫзЪБОЛљН№вбГЩЮЊИУНјВНЛљН№ЕФживЊжЇГжЁЃЪзЯШЃЌДгЫНШЫзЪБОЙмРэСПБэЕФНЧЖШРДПДЃЌЙ§ШЅОХФъжаЫНШЫзЪБОжЄШЏЭЖзЪЕФЭЖзЪЙмРэСПБэвбООРњСЫЁАЭ§ЯыгАЯь - ЛжИДЛКТ§ - ЧБдкЕФРЉеХ - ИќбЯИёЕФМрЙмЕїећ - ЮШЖЈКЭРКАхЁБЁЃЦфДЮЃЌДгЭЖзЪМЈаЇЕФНЧЖШРДПДЃЌжаЙњЫНШЫзЪБОжИЪ§ГЄЦкзЪдДБШЩЯКЃКЭЩюлк3БЃГжСЫИќЧПЕФБэЯж00зд2025ФъвдРДЃЌетЗДгГСЫЫНШЫзЪБОЛњЙЙЕФЗчЯезюДѓЃЌВЂЧвЮЛжУЗжХфЩшжУКЭаавЕЕФдіМгЙВЭЌДйНјСЫжИЪ§ЪевцТЪЕФЬсИпЁЃЕкШ§ЃЌДгЧщИаЮЛжУКЭЙлЕуРДПДЃЌЫНШЫзЪБОЗжРрЭјТчЕФСуЩЂЪ§ОнвбОПДЕНЃЌРжЙлЕФеНТдЛљН№дк2025ФъдйДЮдіМгЕН70ЃЅЃЌЛжИДСЫЫНШЫзЪБОЕФ100вкИіжївЊЙЋЫОЃЌВЂдк2024ФъЕздіГЄСЫ80ЃЅвдЩЯЃЌГЌЙ§70ЃЅЁЃДгНсЙЙЩЯНВЃЌЫНШЫзЪБОЛљН№ЕФЙцФЃЧуЯђгкНЯаЁКЭЮЂаЭЪаГЁЁЃДг2025ФъГѕЕН6дТЕзЃЌCSIELжИЪ§1000КЭCSI 300жИЪ§ЗжБ№діМгСЫ9.6ЃЅКЭ3.0ЃЅЁЃ CSI 1000жИЪ§дЖдЖГЌЙ§СЫCSI 300ЃЌВЂЧвДѓДѓГЌЙ§СЫCSI 300ЁЃзд2024ФъЯТАыФъвдРДЃЌБЛЖЏзЪБОЛљН№КЭзЪН№ЕФааЖЏдкИУЙцФЃЩЯвбЯдзХдіГЄEИпгкЛ§МЋзЪН№ЕФeЁЃзд2024ФъЕкШ§МОЖШвдРДЃЌЫцзХETFЛљДЁЛюЖЏЕФдіМгЃЌETFзЪВњЕФЙцФЃвббИЫйРЉДѓЃЌГЩЮЊЙЩЦБЪаГЁЕФЙиМќЮШЖЈМСЁЃНижС2025Фъ7дТЃЌгыУРЙњETFЪаГЁЯрБШЃЌЮвЙњМвЙЩЦБЕФETFНіеМзмЪаГЁМлжЕЕФ2.9ЃЅЃЌЕЋШдгаКмЖрЮДРДЗЂеЙЕФПеМфЁЃИљОнЮвЙњМвдкЙ§ШЅСНФъжаЕФETFЕФРЉеХТЪЃЈETFЕФЦНОљФъЖШХХЗХСПБэДг2023ФъЕН2024ФъдМ10вкЃЉЃЌЮвЙњМвЙЩЦБЕФETFЙцФЃдЄМЦНЋдкЮДРДЮхФъФкдіМг80вкЁЃЭтЙњзЪБОЃКЙцФЃКмаЁЃЌЕЋНсЙЙадИмИЫзїгУЪЧЖдAFFTAЕФНјПкЭтЙњзЪБОЭЖзЪЃЌжївЊАќРЈДѓТНааЖЏЃЈББВПЕФзЪН№ЃЉЃЌQFII/RQFIIЃЌЭтЙњЫНШЫзЪБОЕШЁЃбщжЄбиББЗНзЪН№ЕФОЛЙКТђЪ§ОнЁЃдк2018ФъжС2021ФъжЎМфЃЌББВПЕФзЪН№дк2жаСїЖЏЃЌ942ЁЂ3,517ЁЂ2089КЭ43220вкдЊШЫУёБвЁЃНЋРДЃЌЫцзХЮвЙњЙЩЦБЪаГЁЕФВЦЮёгАЯьВЛЖЯЬсИпЃЌШЫУёБвЕФЛуТЪЛљБОЩЯЪЧЮШЖЈЕФЃЌдкКЯРэЕФЦНКтЫЎЦНЩЯЃЌББВПЕФзЪН№гжЛиЕНСЫЪаГЁЩЯЃЌдЄМЦЭтЙњЭЖзЪЫЎЦНЕФФъЖШдіСПЛљН№ДяЕН1000вкЁЃАрМЖЫЎЦНЕФзЪН№ЃКЙЩЦБЪаГЁЕФЮШЖЈЦїЃЌЮДРДШдгаИФЩЦЕФгрЕиЁЃНижС2025ФъЕквЛМОЖШЃЌЛњЙЙжагыАрМЖзЪН№гаЙиЕФЛњЙЙЕФзмЪаГЁМлжЕДяЕНСЫ39вкдЊШЫУёБвЃЌдМеМAЙЩЦБзмЪаГЁМлжЕЕФ3.9ЃЅЁЃИУаавЕЖдгыАрМЖЫЎЦНЯрЙиЕФЛњЙЙЕФааЖЏОпгаКмИпЕФЪаГЁМлжЕЃЌжївЊМЏжадквјааЃЈ29вкдЊШЫУёБвЃЉЁЃвЛЕЉHuijinКЯВЂЙмРэКЭжЄШЏЛљН№ЭъГЩЃЌЙњМвЖгОЭПЩвдзЈзЂгкЭЖзЪжюШчHuijinжабыЙЋЫОЃЌЩчЛсБЃеЯЛљН№ЛсКЭЙњМвзЪВњМрЖНКЭЙмРэЮЏдБЛсЕШЛњЙЙЁЃЭЖзЪепЦкЭћИУЗНЗЈПЩвддіМгЙуЗКЕФETFЕФГжЙЩЃЌВЂжБНгдіМгЙЩШЈЁЃДг2025ФъЕФЕквЛМОЖШПЊЪМЃЌЮвЙњМвЕФАыМЖШкзЪГжгазмМЦ39вкдЊШЫУёБвЃЌдМеМAЙЩЦБзмЪажЕЕФ3.9ЃЅЃЌВЂгаЫљЬсИпЁЃШчЙћетвЛАйЗжБШПЩвддіМгЕН5ЃЅЃЌЮвУЧЙРМЦШкзЪдіМгСЫДЮМЖШкзЪжаЕФЯрЙиЛњЙЙжСЩйЮЊ10вкдЊШЫУёБвЁЃЮФБО1СуЪлФцБфЦїЃКОгУёЕФвЦЖЏЩаВЛЧхГў1ЃЉ2023Фъ9дТЃЌДцПюдквјаавЕКѓЖЬднвЦЖЏВЂЮШЖЈЁЃАсЧЈЕФОгУёДцПюЩаВЛЧхГўЁЃетвЛЯЕСаЕФДцПюМѕЩйЪМгк2022Фъ9дТЁЃзд2023ФъвдРДЃЌОгУёКЭЙЋЫОДцПюЕФФъЖШдіГЄТЪвбНјШыЯТНЕЧўЕРЃЌЕЋYeЪЧЗЧвјааГСЛ§ЮяЕФAR -ON -ON -1ФъдіГЄТЪгаЫљдіМгЁЃЮвУЧШЯЮЊЃЌвјааДцПюдіГЄЕФетвЛТжБфЛЏжївЊЪЧгЩгк2024Фъ4дТЕФЪжЖЏШЈвцЕФНћжЙЁЃИУеўВпЖдЙЋЫОДцПюВњЩњСЫжиДѓгАЯьЃЌЙЋЫОДцПюЛсЕМжТДѓСПЙЋЫОДцПюдкЙмРэBancosЕФвХВњЙмРэЗНУцЁЃдкДЫЦкМфЃЌОгУёЕФДцПюдіГЄТЪвВВЛЖЯЯТНЕЃЌЕЋЪмЕНжюШчНЕЕЭОгУёЗчЯеЕФЗчЯеЃЌЬцДњЭЖзЪЧўЕРЕФВЛЪЪЕБЮќв§СІЃЌдчЦкДћПюжЇИЖКЭОгУёДцПюЕФдчЦкжЇИЖЕФгАЯьЁЃзд2022Фъ9дТвдРДЃЌЫцзХНЈСЂвдЪаГЁЮЊЕМЯђЕФДцПюЛњжЦЃЌДѓаЭЙњМввјаадкЦфШЫУёБвДцПюЧхЕЅжаЗДИДНЕЕЭСЫРћТЪЁЃДцПюРћТЪПЊЪМЯТНЕЃЌЕЋЪЧЙЩЦБКЭЗПЮнЕФЪаГЁе§дкЖёЛЏЃЌЪЕМЪДцПюРћТЪШдШЛЮЊе§ЃЌЕЋЪЧDEPOЕФБЃЛЄМлжЕЕФЪєадзјИќЦеБщЁЃвђДЫЃЌдкМѕЩйЕФдчЦкНзЖЮЃЌЗЧвјааГСЛ§ЮяЕФЩњГЄЫйЖШЯТНЕЁЃ ЃЌХЃШтКЭЙЋЫОЕФДцПюТЪе§дкЛКТ§ЩЯЩ§ЁЃдк2023Фъ6дТЃЌДцПюРћТЪдйДЮНЕЕЭЃЌдкДЫЦкМфЃЌЗЧвјааДцПюЕФдіГЄТЪШддквЛЖЈГЬЖШЩЯЯТНЕЁЃЙЋЫОДцПюЕФФъМЪМѕЩйДѓгкОгУёДцПюЕФМѕЩйЃЌЕЋЪЧДцПюзЊПюЕФЬиеїЩаВЛЧхГўЁЃдк2023Фъ9дТКЭ12дТЃЌдйДЮНЕЕЭСЫДцПюТЪЃЌМѕЧсСЫЪаГЁВЈЖЏЃЌОгУёЕФЗчЯеЦЋКУТдИпЁЃЮЌЛЄЬиЖЈЕФАВШЋЕцКѓЃЌЫќдИвтЮЊХМЯёзЪН№ЗжХфЙ§ЖрЕФЙмРэКЭЗЧвјаазЪВњЛљН№ЁЃетЕМжТСЫвЛаЁДщОгУёГСЛ§ЮяЁЃгЩгкИУеўВпЕФгАЯьЃЌНћжЙдк2024Фъ4дТКЭ7дТВЙГфЪжЖЏРћЯЂЃЌвђДЫдйДЮНЕЕЭСЫДцПюРћТЪЃЌВЂНЋЙЋЫОДцПюдйДЮНЕЕЭдіГЄТЪЯТНЕЕНИКжЕЁЃОЁЙмОгУёДцПюЕФвЛАудіГЄТЪУЛгаЬЋДѓБфЛЏЃЌЕЋЙЋЫОДцПюМгЫйЕНЗЧвјааДцПюЁЃЪ§ОнЯдЪОЃЌдк2024ФъЩЯАыФъЃЌНЛвзЙЋЫОЙКТђЕФзЪН№ЕФВЮгыДг2023ФъЕФ7.9ЃЅдіМгЕН9.1ЃЅЃЌЖјДцПюзЪВњЕФВЮгыдђДг83.2ЃЅНЕжС77.9ЃЅЁЃ 2024Фъ9дТЃЌЗЂВМСЫвЛИідіСПеўВпЗНАИЃЌОгУёДцПюЕФдіГЄТЪЮШЖЈЃЌЙЋЫОКЭЗЧвјааДцПюЕФдіГЄТЪж№НЅдіМгЁЃетЪЧвђЮЊЃЌдквђЫиЕФзлКЯеЯАЯТЃЌР§ШчНЕЕЭОгУёЕФЗчЯеЃЌЬцДњЭЖзЪЧўЕРЕФЮќв§СІВЛзувдМАДћПюЕФдчЦкБЈЯњЃЌОгУёШЯЮЊЃЌЫћУЧЧуЯђгкБЃСєвјаазЪН№РДНтОіЧБдкЕФЗчЯеЃЌЖјВЛЪЧзЊЯђЦфЫћН№ШкКЭДѓаЭЯћЗбЧўЕРЁЃЪзЯШЃЌОгУёЕФЗчЯеЙцБмИаЗХЫЩЃЌЯћЗбКЭЭЖзЪаХаФМЬајЯТНЕЁЃШЋЧђОМУВЛШЗЖЈаджИЪ§дк2024ФъЯТАыФъДяЕНСЫаТЕФзюИпЪ§СПЃЌВЈЖЏадДѓгк2020ФъКЭ2022ФъЃЌетЗДгГСЫЪаГЁЖдШЋЧђОМУКЭеўВпЙмРэЕФБЏЙлЦкЭћЁЃЫцзХЗПЕиВњЪаГЁЕФРфШДЃЌВЦИЛЕФгАЯьМѕШѕСЫЃЌдкдчЦкНзЖЮЃЌзЪБОЪаГЁЕФДѓЗљВЈЖЏЙФРјОгУёБмУтЗчЯеЁЃжабывјааЕФЕїВщБэУїЃЌЧуЯђгкЁАНкЪЁИќЖрЁБЕФОгУёБШР§БЃГжИпЫЎЦНЃЌдк2025ФъЕкЖўМОЖШдМеМ63.8ЃЅЁЃдкЭЌвЛЪБЦкЃЌЁАИќЖрЕФЯћЗбЁБКЭЁАИќЖрЕФЭЖзЪЁБНіЮЊ23.3ЃЅКЭ12.9ЃЅЃЌЗДгГСЫЧПОЂЕФдЄЗРНкЪЁЁЃаэЖрМвЭЅдИвтгІЖдЮДРДЕФДцПюжЇГібЙСІЃЌЖјВЛЪЧЯћЗбЛђЭЖзЪЁЃЦфДЮЃЌЬцДњЧўЕРЕФЪеШыМЬајНЕЕЭseЁЃДцПюРћТЪе§дкЯТНЕЃЌЕЋЪЧЛѕБвЛљН№ЪевцКЭЖЬЦкеЎШЏЛљН№вВЭЌЪБЯТНЕЃЌРћТЪЕФЗЖЮЇгаЯоЃЌЙЬЖЈДцПюгаЯоЁЃдкЭЌвЛЪБЦкЃЌЙЩЦБЪаГЁКЭЗПЕиВњЙЄзїСПНЯШѕЁЃгЩгкШБЗІИќКУЕФбЁдёЃЌОгУёШддквјааЯЕЭГжаЁЃЕкШ§ЃЌЪЕМЪРћТЪЕМжТОгУёДћПюЕФдчЦкБЈЯњЁЃЪЕМЪРћТЪ=УћвхРћТЪ - ЭЈЛѕХђеЭЃЌМДдкНЕЦкЦкМфЕФЭЈЛѕХђеЭЃЌПлГ§ЭЈЛѕХђеЭКѓЕФЪЕМЪРћТЪШдШЛЯрЖдНЯИпЁЃОгУёБЫЕУЃЈPtheyЃЉдкЬсЧАжЇИЖДћПюЪБПЩвдзшжЙЕБЧАЕЭДћПюЕФРћТЪЃЌДгЖјБмУтСЫНјвЛВНдіМгЮДРДГЅЛЙДћПюЕФИКЕЃЁЃПМТЧЕНОгУёЕФЗПЕиВњЭЖзЪааЮЊЃЌИіШЫЕжбКДћПюЕФЦНОљРћТЪБЛгУзїУћвхРћТЪЃЌЕкЖўИіЪжЖЏзЁЗПМлИёжИЪ§БЛгУзїЭЈЛѕХђеЭжИЪ§ж№ФъЁЃетгыЯжЪЕвЛжТЁЃСНепжЎМфЕФВювьПЩгУгкЙРМЦЕжбКжаЕФЪЕМЪРћТЪЁЃзд2012Фъ9дТвдРДЃЌжИБъж№НЅдіМгЁЃНижС2025Фъ3дТЃЌУћвхРћТЪНіЮЊ3.1ЃЅЃЌетЪЧгЩгкзЁЗПМлИёЯТЕјЁЃЪжЗПЮнЧхЕЅЕФжИЪ§ФъИДвЛФъЯТНЕСЫ9.9ЃЅЃЌвђДЫЪЕМЪЕжбКЕФРћТЪЮЊ13.0ЃЅЁЃвдИпРћТЪЃЌдчЦкЭЫПюЪЧОгУёЕФЫпЫЯЁЃИљОнжабывјааЕФЪ§ОнЃЌЮвЙњМвдк2023ФъКЭ2024ФъЕФЕжбКДћПюгрЖюЗжБ№ЮЊ381.7вкдЊКЭ3768вкдЊШЫУёБвЃЌЗжБ№ЮЊ-1.6ЃЅКЭ-1.3ЃЅЁЃЛЙвбОБэУїЃЌОгУёЕжбКДћПюгрЖюЕФОЛМѕЩйЁЃ 2ЃЉдЄМЦДг2020ФъЕНЯждкЮЊОгУёДЂаюЕФЙРМЦдЄМЦЮЊ42.5вкЁЃЪЙгУ2018ФъДЂаюДцПюЕФЦНОљУПдТдіГЄТЪ2019ФъЃЌЮвУЧИљОнвдЯТМйЩшМЦЫу2020-2025ЕФДцПюгрЖюЃКНижС2025Фъ6дТЃЌЙРМЦЕФДЂаюДцПюгрЖюЮЊ1578вкдЊЃЌЖјЪЕМЪДЂаюДцПюгрЖюЕЭгк162.0ЭђвкШЫПкЕФМлжЕЁЃвђДЫЃЌЮвУЧШЯЮЊЃЌзд2020ФъвдРДОгУёЕФДЂаювтЭМдіМгЖјВњЩњЕФДЂаюРлЛ§ЕФДЂаюЪЧ4250вкдЊШЫУёБвЕФЁЃЦфжаЃЌ2020ФъЃЌ2021ФъЃЌ2022ФъЃЌ2023ФъЃЌ2024ФъКЭ2025ФъЃЈДг6дТЦ№ЃЉРлЛ§ГЌдиЦї +12.1вкЃЌ-14.4вкЃЌ +50.9вкЃЌ+50.9вкЃЌ+23.2вкЃЌ-18.5вкЃЌ-18.5вкКЭ-1.07ЭђвкЁЃвЛАуЖјбдЃЌ2020ФъЕФЙ§ЖШдкСїааВЁЮШЖЈКѓгк2021ФъГіАцЃЌЕЋЖржжвђЫиЕФзщКЯЕМжТ2022ФъЕФЙ§ЖШНкЪЁЯдзХдіМгЁЃдк2023ФъЃЌдкЬЇИпЙиБеКѓЃЌОгУёЕФГСЛ§ЮяБЛзЊвЦЕНЯћЗбжаЕФздШЛЛжИДЃЌОгУёЕФОВТіОљзЊвЦЕНСЫИпМЖМЈаЇЕФОВТіЯТЃЌИпМЖМЈаЇЕФОВТіИпБэЯжКЭдчЦкБэЯжЁЃДћПюДћПюЕФДћПюДћПюЁЃдчЦкДћПюЕФЭЫПюгк2024ФъДйНјСЫДћПюЃЌЕЋdeevageОгУёЕФдИЭћВЂЮДДгИљБОЩЯГЗЯњЁЃЫцзХеўВпДпЛЏМСЃЈР§ШчЙњФкашЧѓЕФРЉеЙЙ§ЪБЃЉЃЌвдЧАЕФвЛаЉБЛЖЏДЂаювбаћВМЁЃОЁЙм2025ФъЕФНкЪЁЙ§ЖрМЬајМѕЩйЃЌЕЋгЩгкОгУёЕФЗчЯеЦЋКУВЂУЛгаДгИљБОЩЯЕУЕНИФЩЦЃЌвђДЫЯТНЕЗЖЮЇТдгаШкКЯЃЌОгУёДцПюЩаЮДаЮГЩжиДѓЧїЪЦЁЃжЕЕУзЂвтЕФЪЧЃЌзд2020ФъвдРДЃЌОгУёЕФЙ§ЪЃНкЪЁКмДѓЁЃШчЙћОгУёЕФДЂаювЦЖЏвдМАЫћУЧШЅЕФЕиЗНЃЌЫќУЧЛсЖдВЛЭЌРраЭЕФзЪВњЕФМлИёВњЩњжиДѓгАЯьЁЃЫцКѓЕФДцПюзЊвЦБЈИцжаНјааСЫЯъЯИЕФЗжЮіЁЃ 2БЃЯеЃКжДааБЃЯеКЯЭЌНЋМгЫйБЃЯеЙЋЫОЕФНјШыEзЪН№НјШыЪаГЁЃЌБЃЯеЛљН№НЋЙВЭЌХЌСІЃЌЮЊвјаавЕЮёДДдьЩЯЩ§ЪаГЁЁЃ 1ЃЉБЃЯеЪЕЪЉНЋЙФРјБЃЯезЪН№НјШыЪаГЁЃЌетНЋГЩЮЊЙЩЦБЪаГЁЕФКЫаФжЇГжЃЌНЋДЬМЄБЃЯеЛљН№ЕФЩЯВуЩшМЦЃЌМЬајдіМгзЪН№ВЂНЈСЂЛњЙЙЛљДЁЃЌвдЪЙБЃЯеЛљН№МЬајВЛЖЯЕиВЛЖЯдіМгAЕФУННщКЭГЄЦкЗжХфЁЃзЪБОЪаГЁКЭжИЕМБЃЯеЛљН№ЃЌЪЙЦфЪЪКЯЙњМвеНТдКЭЪЕМЪОМУЁЃеўВпЗНЗЈж№НЅИФБфСЫЯЕЭГЕФЙЙНЈКЭЬиЖЈЪЕЪЉЕФаХКХЃЌаЮГЩСЫУїШЗЕФДйЯњТпМЁЃзюГѕЃЌгХЛЏЭЖзЪЛЗОГКЭSЩшЪЉЕФЩЯЯоЃЌАќРЈЬсИпзЪБОЭЖзЪТЪЕФЯожЦЃЌМѕЩйжЪСПжЪСПЕФЗчЯевђЫиВЂРЉДѓеНТдЭЖзЪЧўЕРЃЌВЂМѕЩйНјШыЪаГЁЕФБЃЯеЛљН№ЕФеЯАЁЃЭЌЪБЃЌЭЈЙ§ж№ВННЈСЂЁАШ§ИіжмЦкЁБМЈаЇЦРЙРЛњжЦЃЌЮвУЧжИЕМБЃЯеЛљН№АкЭбЖдНЈСЂГЄЦкЭЖзЪШЁЯђЕФЖЬЦкВЈЖЏЕФе§ШЗЙизЂЃЌДгЖјИФЩЦСЫЭЖзЪааЮЊЕФЮШЖЈадКЭПЩГжајадЁЃЛљгкетвЛЕуЃЌдк2025Фъ1дТЃЌжаЙњЕФжЄШЏШЈКЭЗЈЙцЪкШЈЛњЙЙЃЌВЦеўВПЃЌжаЙњвјааЃЌжаЙњвјааЕФБЃЯеМрЙмЛњЙЙКЭЦфЫћСљИіВПЮЏЙВЭЌЗЂВМСЫвЛЯюЪЕЪЉМЦЛЎЃЌвдДйНјжаЦкКЭГЄЦкДйНјЪаГЁЕФзЪН№ЃЌВЂЮЊЪаГЁЗжРрЬсЙЉСЫЖдБЃЯеЫїХтЕФЗжРрЕФЯъЯИавщЁЃЮвУЧНЋзщжЏИќЖрЯъЯИаХЯЂrmationЁЃИУжнЙЋЫОдіМгСЫаТБЃЗбЕФ30ЃЅЃЌвдГЮЧхAЃЌЮЊГЄЦкЕиЖЮЕФГЄЦкЭЖзЪЯюФПЦєЖЏСЫЪдЕуЭЖзЪЯюФПЃЌДйНјСЫПЩГжајааЖЏЕФШЮЮёаЮГЩЃЌВЂМгЧПСЫжЇГжеўВпКЭЙРжЕЛњжЦЃЌгУгкжааЭКЭГЄЦкЕФМИжжЛљН№ЁЃЕБЕМжТИпМЖЩшМЦЃЈР§ШчаТЕФЁА 9ИіЙњМвЗЈЙцЁБЁБЕШИпМЖЩшМЦЪБЃЌЯрЙиеўВпМЬајЭЈЙ§ЭтВПЕїећМгЩюЃЌЖјБЃЯеЛљН№ДгЁАЖЬЛѕБвЁБзЊЛЛЮЊЁАГЄЛѕБвЁБЃЌвдЬсЙЉЖдзЪБОЪаГЁЮШЖЈЕФГЄЦкШкзЪжЇГжЕФжЇГжЁЃдкКЯВЂБЃЯеКЯЭЌЕФгАЯьЯТЃЌБЃЯеЛљН№дк2025ФъЩЯАыФъМгЫйСЫЦфНјШыЪаГЁЕФШыПкЃЌБЃЯеЛљН№ГЩЮЊЙЩЦБЪаГЁдіГЄЕФКЫаФЧ§ЖЏСІЁЃдк2025ФъЕквЛМОЖШФЉЃЌЙњМвеўИЎеўИЎЗЂВМЕФЪ§ОнБэУїЃЌгрЖюЕФгрЖюБЃЯеЙЋЫОЭЖзЪКЭОгЊЕФзЪН№ЮЊ349вкдЊШЫУёБвЃЌФъСфдіГЄ16.7ЃЅЁЃДгНсЙЙЕФНЧЖШРДПДЃЌдк2024ФъЕквЛМОЖШФЉЗжБ№ЭЖзЪСЫ1719вкдЊШЫУёБвКЭ26вкдЊШЫУёБвЕФВЦВњКЭШЫЪйБЃЯеЃЌЗжБ№ЮЊ33.4ЃЅКЭ45.3ЃЅЁЃОЁЙмБЃЯеЛљН№ЕФШЮЮёжївЊБЃГжеЎШЏЕФЛюдОЃЌЕЋБЃЯеЛљН№ЕФШЮЮёИќЧуЯђгкЙЩЦБЪаГЁЃЌЮЊЙЩЦБЪаГЁЬсЙЉСЫДѓСПЕФСїЖЏадЃЌдкБЃЯеКЯЭЌЕФЧ§ЖЏСІЯТЃЌБЃЯеЛљН№е§дкМгЫйЦфНјШыЪаГЁЕФНјШыЁЃДгНсЙЙЩЯНВЃЌаТЕФЛсМЦБъзМгыБЃЯеЛљН№ЪєадгывјааааЖЏЕФЬиеїЗЧГЃЯрЫЦЃЌвјаавЕЪЧЗжХфБЃЯеЛљН№ЕФжиЕуЁЃ FundsguroОпгаГЄЦкЕФЕЭЗчЯеЦЋКУЃЌвђДЫЫќУЧашвЊЦЅХфЕЭВЈЖЏТЪЕФЮШЖЈЙЩЯЂЁЃвјааааЖЏгаКмИпЕФЗжЦчdendЬиеїКЭЙЩЯЂЪевцТЪУїЯдИпгкБЃЯеЛљН№ЕФд№ШЮГЩБОКЭжабывјааЕФРћТЪЃЌетгажњгкЮШЖЈРћТЪЕФЩЯЩ§ЁЃИљОнаТЕФЛсМЦБъзМЃЌДѓЖрЪ§ЖўМЖЪаГЁЗнЖюЖМАќКЌдкFVOCIеЪЛЇжаЃЈАќРЈвдЙЋдЪМлжЕКтСПЕФН№ШкзЪВњКЭЦфЫћећЬхЪеШыЃЉЃЌвдБмУтгАЯьгАЯьЕБЧАРћШѓЕФааЖЏЕФМлИёВЈЖЏЃЌТњзуГЄЦкГжгаЕФБЃЯеЛљН№ашЧѓВЂНјвЛВНдіЧПвјаавЕЮёЕФЮќв§СІЁЃДг2023ФъЯТАыФъПЊЪМЃЌИУеўВпЕФЗНУцНЋМЬајЭЦГіЁАТўГЄЕФзЪН№РДФЩШыЪаГЁЁБЃЌВЂПЩФмЪЙгУРЇФбЕФжИБъРДУПФъдіМгБЃЯеЛљН№ЁЃетЧхГўСЫЁЃДЫЭтЃЌвјааааЖЏЕФИпЙЩЯЂЬиеїКЭЕЭВЈЖЏадвдМАЦРЙРвјааКЭЦфЫћЙЩЯЂВПУХЕФЛгЗЂадЛКНтЛњжЦЁЃЙњМвБЃжЄБиаыЯАЙпгкЖдЁАМЦЛЎЁБЕШМлжЕЙлНјааЭЖзЪЃЌЖјВЛЪЧУїШЗЕФзцФИЁАаТБЃЗбЁБЁЃЖдгкВЛЭЌЕФПкОЖМЦЫуЕФНсЙћДцдкЯдзХВювьЁЃЮхМвДѓаЭжнБЃЯеЙЋЫОгУзїЭГМЦЖдЯѓЃЈжаЙњШЫЪйБЃЯеЃЌжаЙњБЃЯеЃЌжаЙњЬЋЦНбѓБЃЯеЃЌаТЛЊЩчБЃЯеЃЉЃЌВЂЗжБ№вд2024ФъЮЊЛљДЁзїЮЊзмБЃЗбКЭЪйУќЕФЛљДЁЁЃМЦЫузмБЃЗбЃЌаТБЃЗбКЭЩЬвЕОЛЯжН№СїЁЃЕН2025ФъЕФдіСПШкзЪдМЮЊ40вкдЊШЫУёБвЃЌЦфжазюДѓЕФвчМлЫЎЦНМЦЫуЕФзюДѓЪ§СПЪЧзюДѓЕФЃЌдЄМЦНЋдига10вкУРдЊЃЈ9181вкдЊШЫУёБвЃЉЁЃЪаГЁЗнЖюВЂгЩГЄЪБМфзЪжњRMШЮЦкБЃЯеЙЋЫОЁЃМрЙмеўВпвВОГЃгХЛЏЃЌвдЯћГ§НјШыЪаГЁЕФГЄЦкЛљН№ЦПОБЁЃ 5дТЃЌЙњМвЧщБЈОжЕФаТЮХЗЂВМЛсФтвщЕФМрЙмЙцдђжМдкаЕїГЅИЖФмСІВЂНЋзЪБОЭЖзЪЕФЗчЯевђЫиЖюЭтМѕЩй10ЃЅЁЃИљОнаТЕФЛсМЦБъзМЃЌДѓЖрЪ§ЙЩЦБЭЖзЪБиаыАќРЈдкН№ШкзЪВњЕФЬИХажаЃЌЦфЪаГЁМлжЕЕФБфЛЏПЩФмЛсгАЯьЮвУЧЕБЧАЕФРћШѓЃЌВЂЕМжТвЛЖЈЪБЦкФкЖЬЦкЙЩЦБЕФЭЖзЪЁЃКтСПГЄЦкЙЩЗнЕФГЃЙцЗНЗЈЕФЭЖзЪЃЌНіАќКЌИУМлжЕЕФРћШѓКЭЙЩЯЂЃЌАќРЈгыЫНШЫзЪБОЛљН№ЕФРћШѓГЩБШР§ЕиАќКЌдкЭЖзЪЕФЪевцТЪжаЃЌДгЖјМѕЧсСЫРћШѓЕФШЮКЮжиДѓВЈЖЏЁЃЭЌЪБЃЌГЄЦкЭЖзЪЗЩаадБНтОіЦфФмСІЕФгХЯШеўВпвВНЋМѕЩйзЪБОЭЖзЪепЕФЪЙгУTSОЛзЪВњЁЃДг2023ФъЭЦГіСЫ500вкдЊЕФЪдЕуЯюФПЕФЕквЛХњДЮЃЌЕкЖўХњЪЧ225вкдЊШЫУёБвКЭЕкШ§ДЮ600вкдЊШЫУёБвЕФЕкШ§ХњЁЃЫцКѓЕФЪдЕуЯюФПСПБэдЄМЦНЋМЬајРЉеЙЃЌетЪЙЕУНЋИќЖрЕФНЅНјзЪН№зЂШыЪаГЁЁЃ 3ЫНШЫзЪБОЛљН№ЃКзд2025ФъГѕвдРДЃЌЫќдкНсЙЙЩЯЧуЯђгкГЏзХаЁаЭКЭЮЂаЭЪаГЁЕФЭЗЯЮЧуЯђгкЃЌИУдіСПЛљН№ЕФжївЊжЇГжОпгадіМгЕФЗчЯеЦЋКУЃЌВЂЧвPR Capital FundivadoдкжаЖШРЉеХжЎЧАвбИФБфСЫБЛЖЏавщЁЃМгЩЯИпЕиЮЛКЭРжЙлЃЌЫќБэУїЫНШЫзЪБОЛљН№вбГЩЮЊИУНјВНЛљН№ЕФживЊжЇГжЁЃЪзЯШЃЌДгЫНШЫзЪБОЙмРэСПБэЕФНЧЖШРДПДЃЌЙ§ШЅОХФъжаЫНШЫзЪБОжЄШЏЭЖзЪзЪН№ЕФзЪВњЙмРэСПБэОРњСЫЁАЩОГ§аЇЙћ - ЛКТ§ЛжИД-POST -exploЃЉSION - ЗЈЙцКЭЕїећ - дйДЮЮШЖЈКЭЗДЕЏЁБЁЃжаЙњжЄШЏЭЖзЪЛљН№аЛсЕФЪ§ОнБэУїЃЌдкОбщЕН2021ФъЛёЕУзюМбОбщКѓЃЌЫНШЫзЪБОМлжЕЕФЙмРэСПБэЭЖзЪзЪН№НјШыСЫећКЯЦкЁЃЙмРэСПБэвбНЕЕЭСЫ2023ФъКЭ2024ФъжЎМфЕФЫНШЫаХШЮЃЌДгЖјНЕЕЭСЫЭЖзЪЕФЗЖЮЇЁЃ ЃЈвдЯТГЦЮЊCREFIЃЉЁЃНсКЯАМКлЕФИќКУЕФИтЕуЃЌвдДйНјЯЪУїЕФАМКлЁЃЕкШ§ЃЌдк2025ФъЃЌИљОнЧщИаКЭЧщИаКЭЫНШЫзЪБОЗжРрЭјТчЕФЮЛжУКЭЫЎЦНЕФЯъЯИЪ§ОнЃЌдк2025ФъЃЌЮЌГжРжЙлЕФеНТдЛљН№ЕФАйЗжБШдйДЮдіМгЕН70ЃЅЃЌЖјБЏЙлЕФеНТдСЂГЁЕФАйЗжБШЯТНЕЕНРњЪЗзюЕЭЯоЖШЁЃГЌЙ§70ЃЅЕФзЪН№гЕгаГЌЙ§50ЃЅЕФзЪН№ЃЌЕЭДћПюЛљН№ЃЈ50ЃЅЃЉЕФБШР§вбНЕЕЭжС10ЃЅЁЃЬиБ№жЕЕУзЂвтЕФЪЧЃЌдк2024ФъЕзЃЌжївЊЫНШЫзЪБОЙЋЫОЕФЭЗДчТЪДг70ЃЅдіМгЕН80ЃЅвдЩЯЁЃДгНсЙЙЩЯНВЃЌЫНШЫзЪБОЛљН№ЕФЙмРэЧуЯђгкНЯаЁКЭЮЂаЭЪаГЁЃЌCSI 1000жИЪ§ЯдзХГЌЙ§ЩЯКЃКЭЩюлк300ЁЃгыДЫЭЌЪБЃЌвјааМфРћТЪвВЯТНЕСЫЃЌЭЖзЪепЕФЗчЯевбзЊЛЏЮЊЭЖзЪКЭЖдЯѓЕФЭЖзЪКЭЖдЯѓЁЃIvesЛљгкОпгаЧПДѓдіГЄЧБСІЕФЮЪЬтЁЃаЁЪаГЁКЭЮЂаЭЪаГЁЖдСїЖЏадИпЖШУєИаЃЌВЂЧвКмПЩФмдкПэЫЩЕФЛЗОГжаЛёЕУЙ§ЖрЕФЪевцЃЌДгЖјЮќв§СЫМЏжаЕФЫНШЫзЪБОзЪН№ШЮЮёЁЃЖЈСПВпТддкAlphaаЁКЭЮЂПтПЫжаЕФКУДІвдМАЕзВПЕФе§ЗДРЁЕчТЗЁЃДЫЭтЃЌЙ§ЪЃЕФГѕЪММЈаЇНЋЕМжТИќЖрЕФзЪБОЦБЬсИпЙЩЦБЕФМлИёЃЌДгЖјдіМгСЫИќЖрЕФМЏЭХзЪН№ВЂНјШыЪаГЁЁЃЪ§ОнЯдЪОЃЌДг2025ФъГѕЕН6дТЕзЃЌCSI 1000КЭCSI 300жИЪ§НЋЗжБ№діМг9.6ЃЅКЭ3.0ЃЅЁЃ CSI 1000жИЪ§ИќгааЇЕиЙЄзїЃЌДѓДѓГЌЙ§СЫЙЋЙВзЪН№CSI300.4ЁЃ 4ЙЋЙВдіГЄЃКдіГЄжївЊРДзд2024ФъЯТАыФъЕФБЛЖЏЛљН№ЁЃетаЉзЪН№ИпгкЛюдОзЪБОЛљН№ЕФзЪН№ЁЃзд2021ФъвдРДЃЌБЛЖЏзЪБОЛљН№ЕФЙцФЃвбЯдЪОГіПьЫйдіГЄЃЌЕЋжїЖЏЙЋЦНЕФЙцФЃМѕЩйСЫЁЃдк2025ФъЕкЖўМОЖШФЉЃЌБЛЖЏЙЩШЈЛљН№ЃЈБЛЖЏжИЪ§ +ЙЩЦБ + ETFЕФЙЩЦБ + ETFЕФдіЧПЃЉКЭЛюдОЕФзЪБОЛљН№ЃЈЙВЭЌааЖЏ +ЙЩШЈ +ЙЩШЈ +ЦЋжУСщЛюад-60ЃЅЛђИќЖрЃЉЗжБ№ЮЊ88вкдЊШЫУёБвКЭ58вкдЊШЫУёБвЃЌЗжБ№ЮЊ69.5ЃЅКЭ5.5ЃЅКЭ5.5ЃЅЁЃБЛЖЏЗчЩШЕФДѓаЁвбОЯдзХдіГЄЃЌЕЋЪЧЛ§МЋЕФзЪБОЛљН№ЕФЙцФЃЯдзХЯТНЕЁЃЮвШЯЮЊгаСНИіжївЊдвђЁЃЪзЯШЃЌаТЕФЙЋЙВЗЈЙцдкЛ§МЋЕФЙмРэзЪН№ЕФЙцФЃКЭвдРћТЪЕФСДНгЪевцТЪЩЯЕФСДНгЪевцТЪНЈСЂСЫШсКЭЕФЯожЦЁЃЦфДЮЃЌЫцзХПьЫйдіГЄЃЌИУЭјеОЩЯЕФЯжгазЪН№е§дкбАевОпгаИќИпШнСПКЭИќЕЭЫйТЪЕФЙЄОпЃЌБЛЖЏТЪКЭИФНјЕФжИЪ§ВњЦЗГЩЮЊДЂВуЁЃЦфДЮЃЌЕБЩцМАеЎШЏзЪН№ЪБЃЌЛ§МЋеЎШЏЛљН№ШдШЛЪЧжївЊЕФЭЖзЪЧўЕРЃЌЕЋДг2024ФъЕкШ§МОЖШПЊЪМЃЌдіГЄТЪБЛЖЏеЎШЏЛљН№вбвзгкЪЙгУЁЃеЎШЏЛљН№дк2024ФъЯТАыФъЭЌЪБРЉеЙЁЃБЛЖЏЛЗНкЕФЙцФЃЗжБ№ЮЊ82.7ЃЅКЭ0.6ЃЅЃЌЯдЪОСЫБЛЖЏСДНгЕФДѓаЁЯдзХдіМгЁЃГЄЖШЁЃЮвУЧШЯЮЊЃЌЛѕБвЬцДњЃЌзЪВњЗжХфгрЖюКЭЛњЙЙЕФГЄЦкЩЬвЕвЊЧѓНЋЙВЭЌдіМгЙЋЙВеЎЮёзЪВњЕФзмЙцФЃЃЌВЂМгЩюЁАёюКЯДцПюзЪН№ЁБЕФжБНгзЊШУЧўЕРЕФгАЯьЁЃЕкШ§ЃЌДгETFЛљН№ЕФНЧЖШРДПДЃЌETFЛљН№ЕФЛюЖЏдіМгСЫЁЃзд2024ФъЕкШ§МОЖШвдРДЃЌETFзЪВњЕФдіГЄбИЫйЃЌГЩЮЊЙЩЪаЕФЙиМќЮШЖЈЦїЁЃНижС2025Фъ7дТЃЌЮвЙњМвЕФETFзмЪ§ГЌЙ§1200ЃЌЪаГЁЙцФЃГЌЙ§46вкдЊШЫУёБвЁЃЦфжаЃЌEXC ActionsЕФETFЕФЙцФЃЗЂВМСЫ31вкдЊШЫУёБвЃЌеМзмETFСПБэЕФ68ЃЅЃЌЙЩЗнЕФETFеМзмЪаГЁМлжЕЕФ2.9ЃЅoF A. ETFЕФПьЫйРЉеХгажњгкдіМгЪаГЁСїЖЏадЃЌЖјETFЛљН№вВдкдіМгЛюЖЏЁЃНёФъЃЌЦНОљУПШеЬИХаСПГЌЙ§2500вкЃЌЧїЪЦВЛЖЯЁЃЕН2024Фъ4дТЃЌаТЕФЁА 9ИіЙњМвЮФеТЁБЧхГўЕиНЈСЂСЫЁЃЫћНЋЧПСвДйНјдкЪаГЁжаЕФжааЭКЭГЄЦкНјШызЪБОЕФНјШыЃЌНЋМЬајдіЧПГЄЦкЭЖзЪФмСІЃЌВЂНЈСЂПЊЗХЛљН№ЃЈETFЃЉЛљН№ЃЈETFЃЉЕФПьЫйХњзМЧўЕРЁЃЮвЙњETFЕФОЛзЪВњЕФМлжЕПЊЪМбИЫйРЉДѓЃЌДг2024Фъ4дТЕФ24вкдіМгЕН2025Фъ7дТЕФ46вкЃЌГЌЙ§90ЃЅЁЃДгРњЪЗЩЯПДЃЌЮвЙњМвЕФETFСПБэЕФПьЫйдіГЄЭЈГЃАЕЪОзХЙЩЦБЪаГЁЕФЛ§МЋБэЯжЁЃР§ШчЃЌETFГпДчАќРЈ2006-2007ЁЂ2009ЁЂ2014КЭ2жЎМфЕФЯдзХдіГЄдк019ФъжС2021ФъжЎМфЁЃНижС2025Фъ7дТЃЌЮвЫљдкЙњМвЕФЙуЗКETFеМЫљгаETFЕФ49ЃЅЃЌЗЖЮЇКмЙуЃЌЗЖЮЇЗЖЮЇКмДѓЁЃETFЭЖзЪЕФEж№НЅГЩЮЊЫљгаРраЭЕФЭЖзЪепЕФживЊбЁдёЁЃЛиЙЫНёФъЃЌжаЙњЃЌжаЙњЃЌПЕЖйЕТжаЙњКЭЦфЫћЛњЙЙДњБэЕФЛњЙЙЪЧЁАМЖБ№зЪН№ЁБЃЌЙЋПЊБэЪОЦфETFГжЙЩНЋЛсдіМгЁЃ 2025Фъ4дТ7ШеЃЌРДзджаЙњЕФГЩЖйаћВМЃЌЦфзгЙЋЫОChengtong Financial HoldingsКЭChengyang InvestmentНЋдіМгЦфETFГжЙЩКЭжабыЙЋЫОЕФааЖЏЃЌВЂНЋМсЖЈЕиЮЌГжзЪБОЪаГЁЕФЮШЖЈдЫгЊЁЃ HuijinЕФжааФаћВМЃЌЫќЖджаЙњЩЯЮОЪаГЁЕФЗЂеЙЕФЙлЕуЗЧГЃРжЙлЃЌЭъШЋвтЪЖЕНЕБЧАЕФМлжЕЗжХфМлжЕAЃЌНЋдйДЮдіМгETFГжЙЩЃЌНЋМЬајдіМгЮДРДЕФГжЙЩВЂБЃГжЮШЖЈЖјШЗЖЈЕФзЪБОЪаГЁдЫгЊЁЃЮвУЧзЂвтЕНЃЌзд2024Фъ9дТ24ШевдРДЃЌETFзЪВњЕФЙцФЃбИЫйРЉДѓЁЃгыTHЯрБШEЦкЮЊ924ИідРэЃЌAЙВЯэжИЪ§ж№НЅгыETFзЪВњЕФРЉеЙЭЌВНЁЃгы2025Фъ7дТЕзЪРНчзюДѓЕФETFЪаГЁЯрБШЃЌУРЙњETFзЪН№ЕФзмЙцФЃЁЃ UUДяЕНСЫ122вкУРдЊЃЌЦфжадМга95вкУРдЊЭЖзЪгкУРЙњЙњМвааЖЏЕФETFЁЃ uuЁЃВЂЭЖзЪСЫЙњМвEEЕФETFЁЃ uuЁЃЭЈГЃЃЌУРЙњETFЛљН№ЪаГЁЗЧГЃГЩЪьЃЌгЕгаЗсИЛЕФзЪВњВЙГЅКЭETFЕФЙуЗКПчЙњЩшМЦЁЃдкУРЙњЃЌШ§ИіETFOFИќДѓЕФааЖЏЁЃЫќУЧЪЧETF Vanguard SЃІP 500ЃЌSPDR SЃІP 500жИЪ§ЕФETFКЭIshares Core SЃІP 500ЕФETFЃЌБГОАДѓаЁГЌЙ§СЫЁЃХХЗХЙмРэЙЋЫОЕФОЛзЪВњЮЊ6000вкУРдЊЃЌЪЧЯШЗцСьЕМШЫЃЌSSGAКЭБДРГЕТЃЌОпгаУїЯдЕФЭЗВПгАЯьЁЃ ETFПМТЧСЫвдЭИУїЖШЃЌИпСїЖЏадКЭРћТЪЙКТђETFзЪН№ЕФКУДІЁЃНижС2025Фъ7дТЃЌЮвЙњМвЕФЙЩЦБНіеМTHЕФ2.9ЃЅEгыУРЙњETFЪаГЁЯрБШЃЌзмЪаГЁМлжЕЃЌЕЋШдгаКмЖрПеМфПЩвдЙЉЮДРДЗЂеЙЁЃИљОнЙ§ШЅСНФъжаЮвЙњМвЕФETFЕФРЉеХТЪЃЈ2023ФъжС2024ФъETFЕФЦНОљФъЖШХХЗХСПБэдМЮЊ10вкЃЉЃЌдЄМЦЮДРДЮхФъЃЌЮвЙњМвЕФAccione ETFЕФЙцФЃНЋдіМгЕН80вкЁЃ 5ЭтЙњзЪБОЃКЙцФЃКмаЁЃЌЕЋЪЧНсЙЙадИмИЫзїгУКмживЊЁЃЭЖзЪAЙЩЕФЭтЙњзЪБОжївЊАќРЈЭСЕиЩЯЕФЙЩЦБСЌНгЃЈББВПЕФзЪН№ЃЉЃЌQFII/RQFIIЃЌЭтЙњЫНШЫзЪБОЕШЁЃ 2025ФъЕквЛМОЖШЕФзмЪаГЁМлжЕДяЕН23.6вкдЊЃЌеМA. yuanзмЪаГЁМлжЕЕФ2.36ЃЅЃЌЗжБ№ЮЊ11.2вкдЊШЫУёБвКЭ2.9вкдЊШЫУёБвЁЃГЏББЗНЯђЕФзЪН№ШдШЛЪЧЖдЭјТчЕФЭтЙњЭЖзЪЕФЛљБОЭЖзЪЁЃЫћБэЪОЃЌQFII/RQFIIвВЪЧQFII/RQFIIЕФ13ЃЅЃЌетвВЪЧЯФЦеЃЈSharp AЃЉЭтЙњЭЖзЪЕФживЊдіСПЗНЗЈЁЃ2025Фъ6дТЃЌЮЏдБЛсЙЩЦБЪаГЁКЭМрЙмЮЏдБЛсжїЯЏWu QingдкLujazzi ForumЩЯБэЪОЃЌТЌЙўзШЃЈLujazziЃЉТлЬГНЋМгЫйМќХЬЕФДыЪЉЁЃ QFIIЯЕЭГЃЌЗУЮЪЙмРэЃЌЭЖзЪЙмРэКЭЦфЫћАВХХЁЃИљОнLukou Stock ConnectЪ§ОнЃЌNorlosаавЕЛљН№ЗжЮіЛЙПЩвдПДЕНетаЉЛљН№ЁЃДг2025ФъЕФЕкЖўМОЖШПЊЪМЃЌЕчСІЩшБИЃЌвјааЃЌЪГЦЗКЭвћСЯЃЌжЦвЉВњЦЗКЭЩњЮябЇЃЌЗЧвјааШкзЪЃЌЦћГЕЃЌЕчЦїЃЌЛњаЕЃЌЩшБИЃЌЩшБИКЭЗЧгаВњН№ЪєЪЧзюДѓЕФББЛљН№ЪаГЁМлжЕЕФ10ИіжївЊаавЕЃЌЖјЕчзгвјааЕФЕчзгвјааГЌЙ§СЫ200вкХЗдЊЁЃДгЪаГЁVРДПДББВПЕФГжгаТЪЃЈББЗНГжгаЕФЙЋЫОЃЉЃЌЭтЙњзЪБОИќЯВЛЖЕчЦїЃЈ6.8ЃЅЃЉЃЌФмдДЩшБИЃЈ5.5ЃЅЃЉЃЌЪГЦЗКЭвћСЯЃЈ4.4ЃЅЃЉЃЌНЈжўВФСЯЃЈ3.7ЃЅЃЉЃЌЛњаЕКЭЩшБИЃЈ3.2ЃЅЃЉКЭЗЧgrasicalН№ЪєЃЈ3.0ЃЅЃЉЁЃжЕЕУзЂвтЕФЪЧЃЌдк2025ФъЕкЖўМОЖШЃЌвјааЃЌЗЧвјааВЦЮёЃЌжЦвЉВњЦЗКЭЩњЮябЇЃЌЗЧгаВњН№ЪєКЭЭЈбЖЖМДІгкСьЯШЕиЮЛЃЌвдЪЙЭтЙњзЪБОЬсИпГжгаСПЁЃзюИпгЕгаЕФЪаГЁМлжЕГЌЙ§100вкдЊШЫУёБвЃЌМѕЩй100вкдЊШЫУёБвЕФаавЕЪЧЕчЦїЃЌЪГЦЗКЭвћСЯЁЃЭтЙњзЪБОСїЯђФЩЫЙМгЫЙЕФживЊЧўЕРЪЧДгББВПЕФзЪН№ЁЃбщжЄбиББЗНзЪН№ЕФОЛЙКТђЪ§ОнЁЃдк2018ФъжС2021ФъжЎМфЃЌББВПЕФзЪН№ЗжБ№ЮЊ2,942ЁЂ3,517ЁЂ2089КЭ432.2вкдЊШЫУёБвЁЃНЋРДЃЌзїЮЊжЄШЏЪаГЁЕФгАЯьСІЮвЕФЙњМвМЬајдіМгЃЌШЫУёБвЕФЛуТЪЛљБОЩЯЪЧЮШЖЈЕФЃЌдкКЯРэЫЎЦНЕФЦНКтЫЎЦНЩЯЃЌББВПЕФзЪН№гжЛиЕНСЫЪаГЁЩЯЃЌдЄМЦЭтЙњЭЖзЪЫЎЦНЕФФъЖШдіСПЛљН№дЄМЦНЋДяЕН1000вкЫЎЦНЁЃБъзМ6РрзЪН№ЃКЙЩЦБЪаГЁЕФЮШЖЈЦїЃЌЮДРДАрМЖЕФИФНјШдШЛВЛзуЃЌStroma Fund ManagementзщжЏАќРЈHuijin CompanyЃЌSecurities Fund CompanyЃЌжаЙњжЄШЏзЪВњЙмРэЃЌЩчЛсБЃеЯЙмРэЃЌЩчЛсБЃеЯЙмРэЃЌжЄШЏЛљН№ЕФCuscadoКЭWutongu InvestmentЕФЙЋЙВЛљН№CUSCADOЃЌББОЉКгЫЎЃЌББОЉКгЫЎМрЖНЮЏдБЛсЁЃ 2024Фъ10дТЃЌжабывјааДДНЈСЫСНИіСЌајЕФзЪБОЪаГЁжЇГжЙЄОпЃКЁАМлжЕЙлЃЌзЪН№КЭВЙГфЕФФПЕФЃЌвдНЛЛЛБуРћадЁБЃЈвд5000вкдЊЕФХфЖюВЙГфЖЬЦкСїЖЏадЕФФПЕФЃЉКЭЁАдіМгНЛИЖЕФФПЕФЁБЁЃгыЦНКтЯрЙиЕФЛњЙЙBRIOгЩ1МЖ39вкдЊШЫУёБвГжгаЃЌдМеМAЙЩЕФзмЪаГЁМлжЕЕФ3.9ЃЅЁЃНЈжўзАЪЮЃЌЙЋгУЪТвЕЃЌЛњаЕЃЌЛњаЕЕШЃЈ5ЃЅЃЉЃЌЛњаЕКЭЩшБИЃЌУКЬПЕШЁЃ11ЙњМвЭХЖгПЩвдзЈзЂгкЭЖзЪЛњЙЙЃЌР§ШчHuijinЕФжабыЙЋЫОЃЌЩчЛсБЃеЯЛљН№КЭжнВЦВњзЪВњМрЖНЮЏдБЛсКЭМрЖНЮЏдБЛсЁЃдЄМЦЭЖзЪЗНЗЈНЋдіМгЙуЗКЕФETFЕФГжЙЩЃЌВЂжБНгдіМгЙЩШЈЁЃгыБГОАгаЙиЕФМЦЛЎЮЌЛЄЪ§ОнжївЊЪЧжИНЛвзЙЋЫОЕФМОЖШФъЖШБЈИцКЭАыФъЖШБЈИцЁЃвђДЫЃЌМОЖШЮЌЖШПЩвдгааЇЕиИњзйгызгМЖЛљН№ЯрЙиЕФЛњЙЙГжгаСПЃЌЕЋЪЧКмФбОЋШЗЕиИњзйзгМЖЛљН№ЕФУПжмКЭУПШеЫЎЦНЁЃЕЋЪЧЃЌФњПЩвдбЁдёСэвЛжжЗНЗЈЁЃ 2025Фъ4дТ7ШеЃЌHuijinжааФЖджаЙњзЪБОЪаГЁЕФЗЂеЙЧАОАЗЧГЃРжЙлЃЌВЂГфЗжвтЪЖЕНСЫЕБЧАЕФааЖЏЗжХфМлжЕAЁЃСљИізюДѓЕФETFЛљН№ЪЧHuata Prudential Shanghai-Shenzhen 300 ETF300 ETF, The Huaxia Shanghai-Shenzhen 300 ETF, The Jiashi Shanghai-Shenzhen 300 ETF, The Huaxia Shanghai-Shenzhen 300 ETF,The Huaxia Shanghai-Shenzhen 300 ETF, Huaxia Shanghai-Shenzhen 300 Shuaxia Shuaxia Shuaxia ETF, HuaxiaЩЯКЃ - бЉсЏ500 ETFКЭФЯВПCSI 500 ETFЁЃИљОнСљИіETFЕФЩњУќСаБэжаЕФ10ИіжївЊШЫЮяЃЌHuijinКЭHuijinжааФЕФзЪВњЙмРэеМУПИіETFзмЬхааЖЏЕФ62ЃЅвдЩЯЁЃЙуЗКЕФETFвВЪЧгыШкзЪЯрЙиЕФБъзМЛњЙЙЭЖзЪAЙЩЗнЕФживЊЙЄОпЁЃвђДЫЃЌФњПЩвдзЩбЏЫљЩцМАЕФETFзЪН№ЕФЙуЗКСїСПЃЌВЂИњзйгыБъзМзЪН№гаЙиЕФзЪН№ЁЃОЭЯёЙЋЫОЮЈвЛЕФжївЊЙЩЗнвЛбљЃЌШеБОвјааЃЈзЪВњИБааЖЏКЭзЪВњаХЭажаЕФETFЃЉЕФETFЛљН№дМЮЊ372вкШедЊЃЌПтДцдМЮЊ2024ФъЕзЃЌдМга653вкШедЊЁЃ24ЃЌЕБвјаааћВМвјааЪБЃЌЪЕМЪЩЯЃЌЪЕМЪЩЯЃЌЫќПЊЪМЙКТђЃЈЪЕМЪЩЯЃЌдк2010ФъЃЌжБЕН2024Фъ3дТЕФРћТЪаћВМСЫвјааЃЌНЋзіЪВУДЃЌНЋдквјаазіЪВУДЃЌЪЕМЪЩЯЃЌЙКТђжИЪ§ЃЌЪЕМЪЩЯЃЌЪЕМЪЩЯЪЧдк3дТ2024Фъ3дТЬсИпСЫИУПтДцЕФРћТЪЃЌВЂЬсИпСЫ2024ФъЕФЙЩЦБЁЃ3ЁЃ9ЃЅЕФЪаГЁЁЃ3.9ЃЅЕФЪаГЁЁЃДЮМЖШкзЪжаЕФЯрЙиЛњЙЙжСЩйЮЊЪЎвкШЫУёБвЁЃ

ЙйЗНNINA FinanceеЪЛЇ

24-зюаТаХЯЂКЭВЦЮёЪгЦЕЕФСїРыЪЇЫљЃЌвдМАЩЈУшQRТывдЙизЂИќЖрЗлЫПЃЈSinafinanceЃЉ